曾与贵州茅台、五粮液比肩的剑南春,在错失白酒黄金发展期后,昔日王者之气已然不复存在。不仅收入规模被贵州茅台、五粮液远远甩在身后,2023年处于“探花”席位的洋河股份、山西汾酒、泸州老窖都已跻身300亿元营收俱乐部,而剑南春只能以157.5亿元望尘莫及。不仅如此,剑南春至今未完成在A股的资产证券化,在一众同行中明显掉队。

证券之星注意到,伴随着行业集中度加剧以及消费需求变化,白酒行业竞争也愈发激烈,各大酒企打响了品牌高端化与产品结构升级战,剑南春也不断向高端布局。但从效果来看,剑南春长期的核心大单品则以次高端的水晶剑为主,未能打开上升空间。

在头部酒企挤压、白酒消费缩量的环境下,剑南春2025年力争迈向300亿元的规模似乎成了野望。

难与“茅五”比肩

据官网资料,剑南春是中国知名大型白酒企业,公司位于历史文化名城——四川省绵竹市。剑南春有据可查的酿酒历史可以追溯到1500多年前,其前身剑南烧春作为唐代宫廷御酒,记载于《旧唐书·德宗本纪》中,成为载入正史并至今尚存的大唐名酒。

在白酒行业里,剑南春与五粮液、泸州老窖、郎酒、舍得酒业、水井坊并称川酒“六朵金花”。

上世纪九十年代,剑南春一度冲进中国白酒第一阵营,与贵州茅台、五粮液形成“茅五剑”三足鼎立之势。

据公开资料,贵州茅台、五粮液、剑南春2011年实现营收分别为184.02亿元、203.51亿元、61亿元。值得一提的是,2012年,剑南春还以6.08亿元力压贵州茅台、五粮液,成为2013年央视广告“标王”。

但随着企业更名、解决库存危机、改制,再到掌门人乔天明身陷囹圄,其子乔愚逐渐走上前台,剑南春错失了中国白酒行业高速发展的黄金期。如今,剑南春不可再与“茅五”比肩。

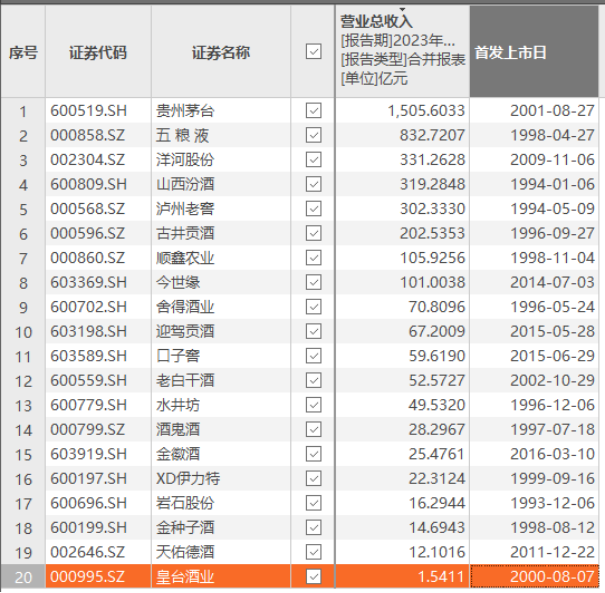

有数据显示,贵州茅台在2023年实现营业总收入1505.6亿元,五粮液同期实现营收832.72亿元。剑南春则以157.5亿元的营收位列2023年四川民营企业100强榜单中的22位,较去年排名下降1位。

证券之星注意到,洋河股份、山西汾酒和泸州老窖在2023年分别实现营收331.26亿元、319.28亿元和302.33亿元,几乎均比剑南春的营收翻了一倍。就连古井贡酒2023年的收入规模都站上200亿元关口。

有报道称,剑南春未来几年的发展目标是到2025年集团营业收入达到200亿元,力争向300亿元迈进。但从2023年剑南春的业绩表现看,这一挑战着实不小。

业内人士认为,剑南春已经远离白酒第一梯队,“茅五剑”的时代已经过去。从整体发展来看,剑南春最大的问题是没有IPO。

通过梳理发现,川酒“六朵金花”中,五粮液、泸州老窖、舍得酒业、水井坊均已完成上市,而剑南春资本布局则掉队同行。尤其是自2016年3月金徽酒上市后,至今未再出现成功独立上市的白酒企业。如今IPO政策收紧下,白酒企业想要独立上市难上加难。

高度依赖水晶剑

证券之星注意到,千元价格带,始终是名酒的必争之地。多个名酒大单品在这一价格带兑现了百亿体量,成为支撑名酒向上攀登,持续进阶的核心力量。

近年来,伴随着行业集中度加剧以及消费需求变化,白酒行业竞争也愈发激烈。白酒企业打响了品牌高端化与产品结构升级战。

为了补足在高端市场的短板,剑南春曾多次推出新款高端产品,如布局千元价格带的“剑南春老酒”等产品。据相关报道,近日剑南春通过官方微信官宣旗下新品——皇家剑南春,零售价1888元/瓶。为了突显新品的高格调,文案用词不乏“皇家御用”“名酒贵族”“国宝传承”等字眼。

虽说布局了千元高端酒,但剑南春长期以来的核心大单品,一直以次高端的水晶剑为主。

在京东平台剑南春官方旗舰店内,销量排名第一的产品为售价489元的52度500ml剑南春。

而剑南春老酒的销量仅100+。

另据公开数据,2021年,剑南春整体销售额超200亿元,水晶剑大单品突破150亿元。2020年剑南春全系列产品的销售额为150亿元,水晶剑销售额近130亿,占比超80%。

实际上,在白酒高端化的大趋势下,剑南春多次想通过涨价推动自身走向高端化。今年3月,剑南春曾对水晶剑上调出厂价,每瓶上涨15元。本次提价落地后,水晶剑出厂价将达到每瓶410元左右。就在2023年水晶剑也曾分别涨价20元和30元。

行业人士认为,当前水晶剑在渠道端的单瓶利润较低,若是单单通过提价来实现自身业绩的快速突破,仍存一定难度。

上述人士直言,目前国内白酒市场千元价格带市场格局已经固化,贵州茅台、五粮液和泸州老窖等名优白酒企业在千元价格带有着稳定的消费群体。剑南春在全国化的销售过程中渠道的利润微薄,在部分消费者消费紧缩或消费降级的背景下,次高端白酒消费场景减少,也会给剑南春造成一定冲击。(本文首发证券之星,作者|刘凤茹)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP