2026年3月,霍尔木兹海峡的炮火点燃了欧洲的能源焦虑。这片远离中东的大陆,电力结构中核电占比23%、风电17%、天然气17%——三大支柱看似稳固,却埋着一颗定时炸弹:占第一位的核电即将迎来退役高峰,而新建核电站的审批周期以十年计。欧洲正陷入一场能源供应的“青黄不接”。

与此同时,太平洋西岸的数据给出了另一种叙事。国家能源局最新统计显示,截至2025年底,中国风电装机容量跃升至6.4亿千瓦,同比增长22.9%;风电与光伏累计装机首次超过18亿千瓦,历史性超越火电。而且与内卷过度的光伏行业不同的是,2025年风电企业净利润同比增速中位数高达91.31%,半数以上企业实现净利润翻倍。

一边是欧洲在核电退场与气电动荡中寻找填空,一边是中国风电在“十四五”收官抢装潮中交出超预期答卷。问题随之浮出水面:当能源安全的优先级提到最高时,中国风电能否从“双碳的可选项”升维为“全球硬通货”?或者说,资本市场是否正在低估这一轮由地缘冲突与能源缺口共同驱动的价值重估?

欧洲能源焦虑与中国产能的“双向奔赴”

中东战火的蔓延,正在深刻改变欧洲对能源安全的认知逻辑。天顺风能负责欧洲海上工程业务的人士在接受媒体采访时直言:“欧洲谈海上风电,从谈'碳中和'变成谈供气会不会断、电价会不会炸,这是本质区别。”

这种转变的直接后果是:欧洲海上风电从“双碳选项”升级为“能源安全必选项”。大金重工董事长金鑫的判断更为直白:“北海、波罗的海的风能资源与装机潜力,决定了其将成为欧洲摆脱油气依赖的核心抓手。”

然而,欧洲本土供应链却在急迫的需求前显露疲态。东方电缆董事长夏崇耀指出,欧洲海缆产能已排至2030年,供需缺口极大。天顺风能的欧洲业务负责人也观察到,2025年第二季度开始,德国、英国客户将单桩、导管架等基础装备的“交付周期”排在价格之前。到第三季度,欧盟招标条款悄然放宽对“本土制造”的刚性要求。

这种“能源焦虑”为中国企业创造了历史性机遇。大金重工管理层在2026年2月的投资者调研活动中透露,公司在欧洲海上风电基础件市场的份额从2024年的18.5%提升至2025年上半年的29.1%,核心得益于“交付确定性”与“技术适配性”。根据弗若斯特沙利文资料,以2025年上半年单桩销售金额计,大金重工已是欧洲市场排名第一的海上风电基础装备供应商。

整机环节的龙头同样被“催单”。金风科技总裁曹志刚在2026年2月的业绩会上透露,欧洲能源独立诉求直接转化为订单优先级提升,客户决策周期从3-6个月缩至1-2个月,海外订单2025年同比增长150%。截至2025年9月末,金风科技在手外部订单共计49.87GW,其中海外订单量达7.16GW。

明阳智能董事长张传卫的判断更具战略高度:“欧洲海上风电已从'双碳'目标转为能源安全刚需,本土产能缺口是中国整机商的核心机会。”该公司已在英国投资15亿英镑建设全产业链基地,并中标沙特1500MW、阿联酋1500MW等中东大单,2026年海外在手订单已超5GW。

欧洲订单的核心理念是“保交付>保价格”。

大金重工负责国际业务的人士透露,2025年9月,该公司与某欧洲巨头签署了40万吨的长期锁产协议,对方一次性支付1400万欧元锁产费。“这证明我们的交付能力本身就是一种稀缺资产。”

风电或为被低估的“系统解决方案”

如果只把风电当成一台“卖电的机器”,它确实被高估了——漫长的并网排队、电网运营商付费要求停机、“窝电”现象频发,都让风电资产看起来像巴克莱银行所说的“新型搁浅资产”。但如果把风电看作是新型电力系统的“基石”,它可能正处在被严重低估的历史节点。

巴克莱在最新报告中点破了能源转型下半场的本质:这不是简单的技术迭代,而是“系统架构的重塑”。当发电能力的扩张速度超越电网承载能力,系统整合失灵便随之而来。而破解这一瓶颈的关键,恰恰在于电网基础设施的全面升级。

2025年全球电网投资同比增长17%,连续两年保持两位数增速;挪威主权财富基金等顶级机构已将输配电基础设施定位为“战略投资机遇”。在国内,“十五五”期间国家电网计划砸下4万亿元,聚焦特高压、直流输电、数智化等方向。风电作为远离负荷中心的能源,其价值将随着西电东送通道的疏通和配电网的强化而迎来系统性重估。

与此同时,技术正在颠覆风电的旧有逻辑。2025年北京国际风能大会上释放的强烈信号是:风机不再是那个“有风就发电”的傻大个。金风科技推出了具备“经理人”思维的交易型风机,能够根据电价波动灵活调整发电策略——高电价时多发电增厚收益,低电价时少发电“保存实力”。远景能源则将AI大模型塞进了风机,全球首个伽利略AI风储一体机在CWP2025上重磅亮相,让风机、储能与AI深度融合,实现可再生能源发电、储能、电网调度与能源需求的实时协调。这种“源网荷储”一体化的能力,正在让风电从一个单纯的能源载体,变成电力现货市场的主动套利工具,风机开始具备“交易员”的头脑。

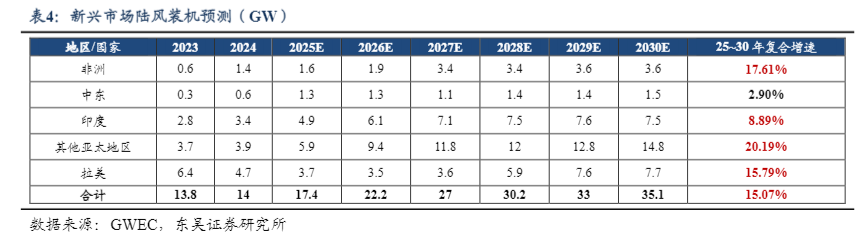

出海逻辑则为中国风电提供了另一重估值支撑。五矿证券的研究指出,全球风电供应链高度依赖亚太地区,而中国是这一供应链的核心。根据GWEC测算,欧美市场在齿轮箱、叶片、变流器、塔筒管桩等多个环节都需要从中国获取供应链支持。更关键的是,海外市场的毛利率普遍高于国内,这为企业出海提供了实实在在的商业动力。

在欧洲因能源安全加速海风建设、但本土制造乏力的背景下,能够输出“系统解决方案”的中国风电企业,正从“产品出口”向“产能出口”“标准出口”跃迁。这种稀缺性,让中国风电在全球能源格局中的身位发生了质变。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP