在当前消费市场需求分化且小家电行业复苏较为缓慢的背景下,苏泊尔(002032.SZ)在今年上半年取得了营利双增的成绩。

据公司2024年上半年业绩快报显示,报告期内,公司上半年实现营业收入109.65亿元,同比增长9.84%;归母净利润为9.41亿元,同比增长6.81%,实现营利双增,扭转了上年同期营利双降的局面。

证券之星注意到,苏泊尔靓丽的业绩背后仍存在一些隐患。国内市场作为公司的主战场,在投诉量远超同行且研发费用率行业垫底的情况下,公司内销业务增长乏力。同时,公司的外销业务也面临挑战,该业务存在对单一大客户高度依赖风险,而如何降低对大客户的依赖程度,是公司亟待解决的首要问题。

内销业务增长遇阻

公开资料显示,苏泊尔于2004年在深交所上市,为中国炊具行业首家上市公司。目前,公司的主要业务包括明火炊具及厨房用具、厨房小家电、厨卫电器、生活家居电器四大领域。

回顾公司近年来的发展,2021年至2023年,苏泊尔实现营业收入分别为215.85亿元、201.71亿元、213.04亿元,同比变动幅度分别为16.07%、-6.55%、5.62%。可以看出,公司的营收在2022年出现下滑态势,尽管2023年有所增长,但仍未恢复至2021年的水平。

相应报告期内,公司的归母净利润为19.44亿元、20.68亿元、21.8亿元,同比增长5.29%、6.36%、5.42%,呈稳步增长的态势。证券之星注意到,若与2018年(25.91%)以及2019年(14.97%)两位数的增速相比,公司近年来的归母净利润增速有所放缓。

从业务模式来看,苏泊尔在国内市场主要以自有品牌销售为主,在国外市场则以代工为主。其中,内销业务是公司的主要收入来源,巅峰时期为公司贡献了超8成的收入。

证券之星注意到,近年来,公司的内销业务增长乏力。2021年至2023年,公司的内销收入分别为142.6亿元、149.76亿元、151.08亿元,同比变动幅度为10.8%、5.02%、0.88%。

追究背后的原因,一方面与小家电行业消费需求较为疲软有关,另一方面与公司的品控不到位有关。

自2022年起,受消费者购买能力下降等因素影响,给小家电市场带来巨大的挑战。2023年以来,随着经济的复苏,交通旅游业、餐饮服务业等行业率先受益,较快得到复苏,而其他行业包括炊具和厨房小家电品类消费需求较为疲软。

步入2024年,这一状况似乎仍在持续,在上半年的618大促当中,小家电表现不佳。据奥维云网监测数据显示,618大促期间(5月20日-6月23日),厨房小家电全品类线上渠道(传统+抖音)零售额规模为32.8亿元,同比下降10.3%;传统渠道市场规模24.8亿元,同比下降15.8%。

此外,在黑猫投诉平台,苏泊尔的投诉量高出同赛道企业不少。以“苏泊尔”关键词为检索,相关投诉累计高超5000多条,远高于“九阳”投诉的2600多条,“小熊电器”的投诉700多条。

投诉量高于同行的苏泊尔,其研发费用率是在行业中处于垫底位置。2021年至2023年,公司的研发费用率分别为2.09%、2.06%、2.02%,呈逐年递减的趋势。对比同行来看,2023年,公司的研发费用率(2.02%)低于同行九阳股份的4.05%、新宝股份的3.79%、北鼎股份的6.02%、利仁科技的2.53%。

外销过度依赖单一大客户

证券之星注意到,内销收入增速放缓的同时,苏泊尔外销业务发展也面临一些挑战。

从外销收入来看,2021年至2023年,公司的外销业务分别为73.26亿元、51.91亿元、61.96亿元,变动幅度分别为27.91%、-29.09%、19.28%,存在明显的波动。

不仅如此,苏泊尔外销业务的毛利率也始终低于以自有品牌销售为主的内销业务。2021年至2023年,苏泊尔内销业务的毛利率分别为27.14%、28.32%、28.7%,外销业务的毛利率分别为14.93%、18.48%、20.47%。

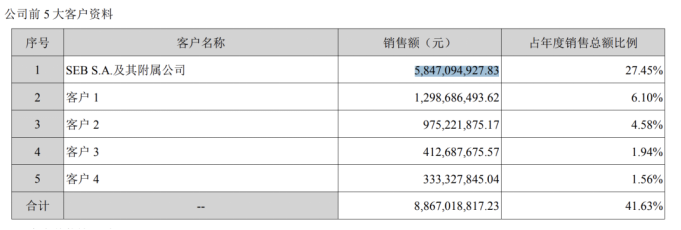

证券之星进一步研究后发现,公司的外销业务存在单一大客户依赖风险。据悉,苏泊尔的外销主要通过法国SEB集团(下称SEB集团)将其生产的炊具及电器产品销往日本、欧美、东南亚等全球50多个国家和地区,实际上是给SEB集团做出口代工。

2021年至2023年,苏泊尔来自SEB集团的收入分别为66.79亿元、46.76亿元、58.47亿元,占公司外销收入的比例分别为91%、90%、94%,占比较高。由此可见,SEB集团的订单量的多少直接左右公司外销收入的规模,这正是公司2022年外销收入大幅下滑的原因。

上演“清仓+透支”式分红

实际上,对于苏泊尔而言,SEB集团拥有两重身份,其不仅是苏泊尔的第一大客户,更是公司的控股股东。

公开资料显示,SEB集团是以发明世界上第一个高压锅而著称的小家电企业集团,创始于1857年,已有超过160多年历史。目前,该集团业务涵盖炊具、厨房电器、食品饮料加工、个人护理和家居电器等。

实际上,在苏泊尔上市2年后,SEB集团通过要约收购等方式获得其52.74%的股权,并成为其控股股东。截至2023年期末,SEB集团持有苏泊尔81.2%的股份。

凭借着较高的持股比例,SEB集团也在苏泊尔近年来的大额分红中收获颇丰。据同花顺iFinD数据显示,自上市以来,苏泊尔除了在2007年无分红外,其他年份均进行分红,在2018年至2021年,公司每年保持着高超11亿元左右的分红金额。

近三年来,公司的分红力度加大,2021年至2023年,苏泊尔分红分红金额分别15.59亿元、34.47亿元、21.76亿元,占各期归母净利润的比重分别为80%、166.7%、99.8%。

苏泊尔连续的高分红,使得其所赚的大部分利润流向了海外股东。经计算,2021年至2023年,苏泊尔三年累计分红金额为71.83亿元。对控股股东而言,上述分红金额超过58亿元落入控股股东SEB集团口袋,收益颇丰。(本文首发证券之星,作者|李若菡)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP