证券之星 李若菡

继筹划赴港上市后,江波龙(301803.SZ)近期再抛融资计划,拟通过定向增发募集不超过37亿元。

证券之星注意到,公司此次募资将重点投向存储器产品、主控芯片及高端封测三大产业链环节,但其中近10亿元用于研发人员薪酬安排的合理性引发质疑。而一年筹划两次融资反映出公司资金链承压的现状。在此期间,公司股东、员工持股平台及高管的轮番套现操作也引发市场关注。

随着手机、PC等下游市场的复苏,江波龙前三季度业绩虽有所回暖,但公司仍面临多重挑战。公司的营收增速较去年同期明显放缓,且净利润的增长主要依靠非经常性损益驱动。同时,公司毛利率下滑与存货高企等问题亦不容忽视。

近10亿募资投向研发人员薪酬引关注

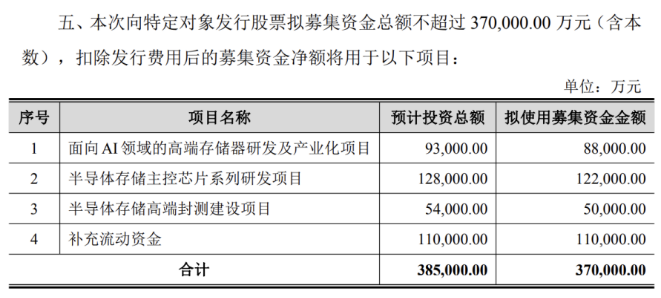

定增预案显示,扣除发行费后,江波龙拟投入8.8亿元用于面向AI领域的高端存储器研发及产业化项目(下称项目一)、12.2亿元用于半导体存储主控芯片系列研发项目(下称项目二)、5亿元用于半导体存储高端封测建设项目(下称项目三)、剩余11亿元用于补流。

江波龙作为半导体存储领域的企业,目前已形成嵌入式存储、固态硬盘(SD)、移动存储及内存条四大产品线布局。除补流之外,公司本次定增主要围绕着存储器产品应用技术开发、NAND Flash主控芯片设计、存储芯片封装测试三大核心产业链环节加大投入。

证券之星注意到,在项目一及项目二中,研发人员薪酬投入占比尤为突出。其中,项目一拟投入4.91亿元用于研发人员薪酬,占该项目募集资金总额的55.8%;项目二拟投入4.97亿元用于研发人员薪酬,占比达40.74%,两者均处于较高水平。

结合财报来看,截至2024年12月31日,江波龙拥有技术研发人员1177人,同比增长19.37%。同期,公司研发费用达到9.1亿元,同比增长53.34%,主要系薪酬及福利、服务及使用费、办公及通讯网络费等增加所致。

其中,公司薪酬及福利为5.43亿元,同比增长29.26%,占研发费用的比例为59.67%。这意味着,此次定增中拟用于研发人员薪酬的募集资金规模,约可覆盖公司全部研发人员近两年的薪酬支出。在这一背景下,公司近10亿元用于研发人员薪酬的合理性存疑。

此外,江波龙拟投入11亿元用于补流,占募集资金的比例达29.73%,接近监管所规定的30%。而这也是公司今年以来的第二次融资计划,今年3月公司筹划赴港上市,募资将用于扩大产能、增强研发及补充营运资金等。

一年筹划两次融资在一定程度上反映了公司的资金压力。自2022年上市以来,公司的资产负债率整体呈攀升趋势,由当年年底的25.94%提升至2025年9月末的58.93%。截至2025年9月30日,公司货币资金为13.26亿元,而公司短期借款已达33.75亿元,账上资金已无法覆盖其短债。

高管及员工持股平台高位套现

证券之星注意到,在江波龙递表之后、本次定增计划发布之前,公司高管及股东频繁减持。

今年4月,公司持股5%以上股东国家集成电路产业投资基金股份有限公司(以下简称“国家集成电路产业基金”)率先公布减持计划。

随后,在2025年6月19日至7月23日期间,国家集成电路产业基金共减持415.98万股股份,减持比例为0.99%,套现约3.42亿元。减持完成后,其持股比例由5.78%下降至4.79%,不再是江波龙持股5%以上的股东。

实际上,在去年10月至11月期间,国家集成电路产业基金已减持公司149.75万股股票,减持比例为0.36%,共套现1.3亿元。经计算,该股东两次减持套现达4.72亿元。

继国家集成电路产业基金减持后,江波龙员工持股平台(龙熹一号、龙熹二号、龙熹三号、龙舰管理、龙熹五号)也开始减持公司股份。

今年9月11日至10月31日期间,公司员工持股平台通过集中竞价、大宗交易方式累计减持公司股份547.97万股,减持比例为1.31%,本次减持套现约7.55亿元。值得注意的是,上述员工持股平台均由江波龙控股股东、实控人蔡华波所控制。

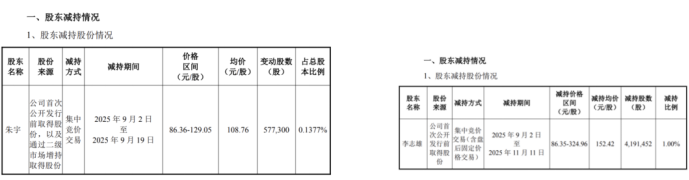

此外,江波龙副总经理朱宇、股东及董事李志雄也在减持公司股份。其中,朱宇在9月2日至9月19日期间,以集中竞价的方式减持公司57.73万股,减持比例为0.14%。按减持均价计算,朱宇本轮套现6278.71万元。而李志雄在9月2日至11月11日期间,以集中竞价的方式减持公司419.15万股,减持比例为1%,其本轮套现金额约6.39亿元。

结合股价来看,员工持股平台、朱宇及李志雄减持恰逢江波龙股价上涨区间。自今年9月11日起,公司股价迎来上涨,并于11月13日盘中创下331.5元/股的历史新高,累计涨幅达260%。尽管此后股价有所回调,截至12月18日收盘,其股价报收258.54元/股,但仍处于高位区间。

扣非净利润下滑、存货高企

近年来,受市场周期性波动的影响,江波龙业绩表现并不稳定。上市当年即2022年,公司便出现营利双降的情况,其营收和归母净利润分别为83.3亿元、0.73亿元,同比分别下滑14.55%、92.81%。2023年,公司收入虽有所回暖,但其盈利能力持续承压,同比由盈转亏,净亏损达8.28亿元。

2024年以来,随着手机、PC等半导体存储主要下游市场温和复苏,江波龙业绩有所改善。最近一年及最新一期,公司营收和净利润双双实现增长。2025年前三季度,公司实现营收167.34亿元,同比增长26.12%;归母净利润为7.13亿元,同比增长27.95%。

证券之星注意到,与去年同期101.68%的增速相比,其营收增速出现明显回落。不仅如此,公司前三季度净利增长主要靠非经常性损益驱动。

2025年前三季度,公司持有处置交易性金融资产负债产生的变动损益或投资收益为2.58亿元,同比暴增570.05%,占当期净利润比重为33%。剔除非经常性损益,公司前三季度扣非净利润为4.79亿元,同比下滑3.62%。

虽然业绩有所回暖,但江波龙毛利率并未同步得到改善。公司产品毛利率变动受产品结构、上游原材料供应情况、存储市场需求波动等因素综合影响。2025年前三季度,公司毛利率为15.29%,同比下滑6.25个百分点。

值得注意的是,随着业务规模的扩张,江波龙存货规模同步攀升。2022年-2024年,公司存货账面价值分别为37.44亿元、58.93亿元、78.33亿元。由于公司大规模备货以应对市场波动,上述报告期内,公司经营活动产生的现金流持续为负,分别为-3.26亿元、-27.98亿元、-11.9亿元,累计失血超43亿元。

截至2025年9月底,公司存货进一步增长至85.17亿元,创上市后同期新高,占当期流动资产的比例已高达64.08%。同期,公司的应收账款也出现增长,为27.6亿元,同比增长68%,远高于营收增幅的26.12%。(本文首发证券之星,作者|李若菡)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP