去年泸州老窖(000568.SZ)营收、归母净利润双双创下历史新高。今年一季度末,其营收、归母净利润继续保持增势。但靓丽业绩下却藏隐忧,泸州老窖并不仅去年营收、净利润增速有所放缓,今年一季度末,经销商的打款意愿有所下滑,其合同负债较去年末有所减少。

在淡季整体需求量不大的情况下,飞天茅台价格的一度下跌引起市场对白酒行业的担忧。近期,行业龙头企业纷纷出手。

证券之星注意到,7月2日,泸州老窖国窖酒类销售股份有限公司(以下简称“泸州老窖国窖销售公司”)发布涨价通知,自即日起,38度国窖1573经典装(500ml*6)经销客户计划内配额结算价格上调30元/瓶。此前不久,泸州老窖还停止接收国窖38度经典装订单及货物发运。一套组合拳下来,38度国窖1573似乎萦绕着供不应求的氛围。然而,这层外衣下,恐隐藏着“控量保价”的真实目的。

在业内人士看来,保证价差,才会让渠道伙伴有利可图,渠道才有推荐积极性。只不过,控货提价只能从供给端做出改变,但需求端的有效改变还未到来。

停货后再提价

对于上述涨价通知,有报道称,泸州老窖投资者热线回应称,泸州老窖的产品出厂价并无上涨。上述涨价通知是经销商的促销政策之一,增加市场投入。泸州老窖国窖销售公司为泸州老窖的经销商之一。

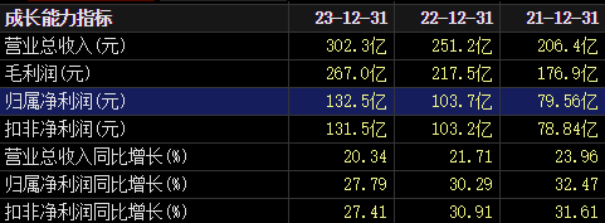

据了解,泸州老窖以专业化白酒产品设计、生产、销售为主要经营模式,主营“国窖1573”“泸州老窖”等系列白酒。2023年公司实现营业收入302.33亿元,同比增长20.34%;归母净利润132.46亿元,同比增长27.79%。而对比2021年、2022年,泸州老窖无论是营收、还是利润增速均出现放缓。

公开资料显示,38度国窖1573为泸州老窖核心产品,券商估计该产品去年销售约100亿元。

不过,从价格来看,同其他名酒一样,价格不稳定是38度国窖1573面临的难题之一。据泸州老窖天猫旗舰店数据,38度国窖1573标价为809元/瓶,据某宝官方百亿补贴频道数据,38度国窖1573补贴后价格658元/瓶;在1919等平台上,38度国窖的报价在717元-779元不等。

近期泸州老窖的年度股东大会上,泸州老窖总经理林锋提及,“38度国窖1573卖得不错,原因在于90后和00后等消费群体更喜欢低度酒,这就是消费者选择的结果,所以中度酒和低度酒是未来行业的发展方向之一。伴随年轻人的喜爱,公司的低度酒销售占比大幅提升”。

林锋还透露,10年前,38度国窖1573在公司的销售占比较小,而现在已提升至50%左右。未来其将作为泸州老窖的重要板块。

外界将泸州老窖国窖销售公司的涨价通知视作重要信号。

证券之星注意到,此前6月28日,泸州老窖国窖销售公司发布《关于停止接收国窖38度经典装订单及货物发运的通知》,《通知》称,经公司研究决定,即日起停止接收国窖38度经典装订单及货物发运。

在茅台价格波动等背景下,市场纷纷猜测此次38度国窖1573停止接单多是因为企业在控量保价。

作为白酒上市公司的“蓄水池”,合同负债一定程度上体现了酒企的市场号召能力与渠道议价能力,也是经销商打款意愿的重要表现。

截至今年一季度末,泸州老窖合同负债25.35亿元,比去年底的26.73亿元下滑5.16%。一定程度上反映经销商的打款意愿有所下滑,或与库存积压相关。

据行业人士分析,泸州老窖顺应目前的大趋势,通过控量希望能够维系渠道国窖1573酒的市场成交价。“因为只有帮助经销商去库存,为渠道伙伴营造良好的经营秩序,保证价差,才会让渠道伙伴有利可图,渠道才有推荐积极性。”

行业龙头频频祭出控货稳价大招

2023年,库存高企和价格倒挂成为了白酒企业面对的核心难题。数据显示,2023年A股20家白酒上市公司存货共1490.95亿元,同比增加162.62亿元,其中19家存货集体增长。

中国酒业协会市场专业委员会编写的《2024中国白酒市场中期研究报告》(以下简称“《报告》”)显示,今年上半年,超过60%的经销商、终端零售商表示库存增加,40%表示实际销售价格的倒挂程度有所增加,酒企的调价行为并未完全抵消库存压力。此外,2024年上半年,80%受调研白酒企业表示市场有所遇冷。

在行业人士看来,白酒行业的去库存工作可能还需要持续一段时间。就以往的市场经验来看,企业大面积去库存必然伴随着以价换量的大幅倾销,从而导致市场酒价的暴跌。

贵州茅台曾一度是行业内的“定海神针”。但自今年年初以来,飞天茅台价格下跌引起行业担忧,飞天茅台散瓶批发参考价一度跌破2100元/瓶。贵州茅台布局千元价格带的单品茅台1935也受到波及,价格一度跌破800元/瓶关口,与市场指导价1188元/瓶形成倒挂。

面对白酒市场相对低迷的情况,控货稳价成为了当前白酒企业帮助经销商清库存的常规手段。6月23日市场传出消息,茅台将取消12瓶装飞天茅台的投放同时取消飞天茅台开箱,此外陈年茅台、精品茅台也传出将暂停发货。茅台整箱包装分为一箱6瓶和一箱12瓶,减少12瓶大箱的投放和拆箱散卖,主要是为了限制散瓶茅台更多流入市场。消息随即得到证实,茅台控货控价、稳定市场信心的意图明确体现。

7月2日,茅台酱香酒营销公司下发通知,茅台1935酒已超进度完成今年各项任务,为保证市场良性健康发展,即日起暂停投放茅台1935酒合同计划。

但也有观点认为,当前宏观形势影响下高端白酒需求疲软,市场依然存在悲观情绪。控货只能从供给端做出改变,帮助渠道清库存,但需求端的有效改变还未到来。

控股股东增持仍浮亏

前段时间,茅台批价波动对整个白酒板块的投资情绪带来一定扰动,泸州老窖也未能在板块下跌行情中幸免。今年上半年,泸州老窖控股股东还试图通过增持维稳股价。

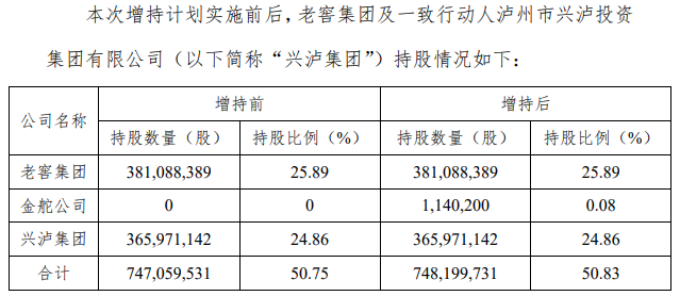

证券之星注意到,就目前增持效果看,效果并不佳。去年12月15日,泸州老窖公告称,基于对公司长期投资价值的认可以及对公司未来持续稳定发展的信心,控股股东老窖集团计划通过其全资子公司金舵公司在6个月内,以自有资金增持2亿-2.5亿元的公司股票。

6月17日晚间,泸州老窖表示控股股东方增持计划已完成:老窖集团通过其全资子公司金舵公司于2023年12月15日至2024年6月15日期间通过集中竞价交易方式累计增持114.02万股,占公司总股本的0.08%,增持金额约2.01亿元,可谓“擦线”完成增持“底线”。

增持完成后,老窖集团及其一致行动人持有公司的股份从7.47亿股增至7.48亿股,持股比例由50.75%增至50.83%。

据东方财富交易软件统计,老窖集团此轮增持的成本均价为171.54元/股,对比泸州老窖7月3日上午143.89元/股的价格,老窖集团此轮增持已然浮亏。(本文首发证券之星,作者|刘凤茹)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP