当地时间6月27日周四,美股三大股指小幅上涨,截至收盘,道指涨0.09%,纳指涨0.30%,标普500指数涨0.09%。

数据显示,美国一季度实际GDP年化季环比终值增长1.4%,符合预期;美国一季度核心个人消费支出(PCE)物价指数年化季环比终值增长3.7%,增速高于预期和前值。美国上周续请失业金人数升至2021年底以来最高水平,5月核心耐用品订单创今年以来最大降幅。

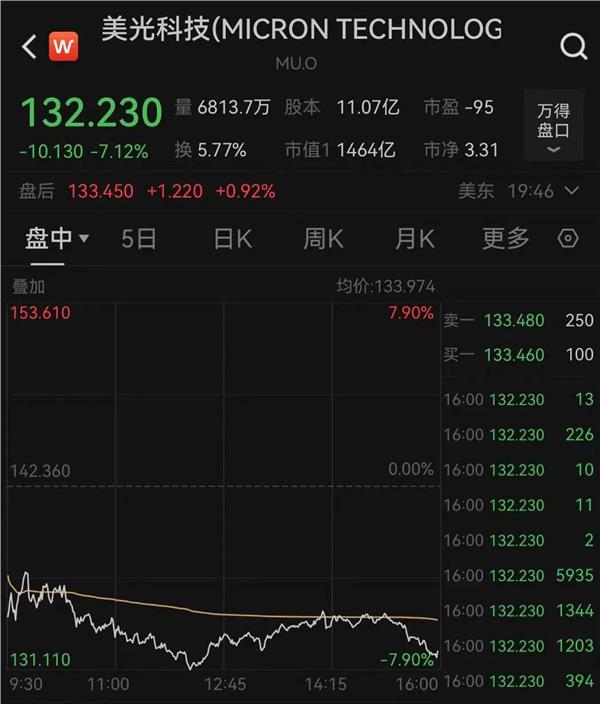

存储芯片巨头美光科技股价跌超7%,该公司发布的第四财季业绩指引未能达到华尔街“超高预期”,且HBM芯片产能受限。尽管如此,华尔街数家投行仍对美光HBM业务前景表示乐观,并以此看好美光科技未来的增长。

美股小幅上涨

当地时间6月27日周四,美股三大股指小幅上涨,截至收盘,道指涨36.26点,涨幅为0.09%,报39164.06点;纳指涨53.52点,涨幅为0.30%,报17858.68点;标普500指数涨4.97点,涨幅为0.09%,报5482.87点。

美联储理事鲍曼表示,现在降息还不合适;如果通胀走向2%,可能会考虑降息;如果通胀没有减缓,仍愿意再次加息。

贝莱德发文称,美股表现都集中在科技板块是由人工智能主题相关机会主导的,并不是市场的缺陷。站在6至12个月的维度,战术上对美股持超配观点,并偏好人工智能主题相关机会。随着美股盈利扩大,也看好医疗健康和工业领域的投资机会。

周四经济数据方面,美国商务部发布的终值数据显示,美国第一季度实际GDP年化季环比终值1.4%,较修正值1.3%小幅上修0.1个百分点,较去年四季度的3.4%有所放缓,为近两年最小增速。

报告显示,一季度经济放缓主要是由两个因素造成的,即进口激增和商业库存下降,进口使第一季度的增长减少了0.82个百分点,库存减少拖累GDP放缓了0.42个百分点。然而,市场预计,二季度GDP增速将略有加快,大多数预测显示美国经济增速将升至2%左右。

通胀方面,核心PCE支出小幅上修,PCE支出大幅放缓。具体来看,一季度PCE年化季环比增长1.5%,不及预期值和前值2%,表明高利率可能正在对经济造成影响。

剔除食品和能源的核心PCE年化季环比终值上涨3.7%,较前值3.6%小幅上修0.1个百分点,较去年四季度2%大幅增长。

此外,美国劳工部报告称,截至6月22日当周首次申请失业救济人数下降至23.3万人,低于预期。续请失业金人数升至2021年底以来最高水平,表明失业者要花更长的时间才能找到工作,对经济而言并不是一个积极的信号。

5月核心耐用品订单创今年以来最大降幅,则意味着在利率长期走高和需求疲软的背景下,企业对投资仍持谨慎态度。美国商务部公布的数据显示,美国5月耐用品订单环比初值仅增长0.1%,虽然高于预期的-0.5%,但这是因为4月份数据从0.6%大幅下修至0.2%。值得注意的是,过去5个月中,耐用品订单数据有4个月被下修。

美光科技跌超7%

大型科技股涨跌不一,美光科技跌超7%,英伟达跌近2%;超微电脑涨超7%,亚马逊涨超2%,股价再创历史新高,Meta、超威半导体、阿斯麦涨超1%,微软、苹果、特斯拉、谷歌小幅上涨。

英伟达跌1.91%,报123.99美元,市值仍维持在3万亿美元之上。高盛分析显示,在英伟达短暂成为全球市值最高公司的一个月里,对冲基金前所未有地“大规模”抛售科技股。

高盛的主要经纪商数据显示,本月对美国科技股的净卖出量将创下2017年以来纪录最大。对冲基金抛售最多的是半导体和半导体设备股,其次是软件和互联网股。

市场咨询公司Navellier & Associates创始人Louis Navellier评论称,“如果英伟达下跌3.5%,标普500指数和纳斯达克综合指数就很难保持涨势。”

存储芯片巨头美光科技跌7.12%,报132.23美元。消息面上,美光第三财季营收68.1亿美元,分析师预期66.7亿美元;调整后EPS为0.62美元,分析师预期0.5美元。该公司预计第四财季营收将介于74亿至78亿美元之间,分析师普遍预期为75.8亿美元,但仍未达到部分分析师预期的超80亿美元的“超高预期”;调整后EPS约为1.08美元,分析师预期1.02美元。

美光高管表示,由于增加工厂产量和使芯片与系统配合使用方面存在困难,HBM的供应增长实际上已经“踩下刹车”,HBM芯片订单已经排满至2025年以后,然而智能手机和个人电脑市场仍然低迷。

尽管如此,华尔街数家投行仍对美光HBM业务前景表示乐观,并以此看好美光科技未来的增长。巴克莱分析师Tom O'Malley给予美光“增持”评级,目标价145美元。富国银行分析师也重申了对美光的“增持”评级和190美元的目标价,并指出他们继续认为“有利的上行周期建立”,部分原因是HBM3e的增长,这应该是“多个季度的上行动力”。

苹果涨0.4%。苹果将在一款iPhone 16手机中使用新的电池技术,据参与iPhone生产的知情人士透露,苹果正在探索使用一种新技术,让消费者更容易更换电池。

英特尔涨0.16%。英特尔推出光学计算互连芯粒,提高带宽降低功耗。英特尔OCI芯粒可在最长100米的光纤上单向支持64个32Gbps通道,有助于实现可扩展的CPU和GPU集群连接。不过,由于传输延迟,实际应用中距离或仅限几十米。该芯粒尚处于技术原型阶段。

亚马逊涨2.19%,股价再创历史新高。综合多方消息,亚马逊正计划在其网站上推出一个新版块,专门提供低价的时尚及生活用品,并允许中国卖家直接向美国消费者发货。从亚马逊提供的一份卖家介绍来看,亚马逊的新版块将上线一系列无品牌的商品,其中许多商品售价将低于20美元。亚马逊计划将产品直接从中国运送至美国,目标是在9至11天内送达。

其他个股方面,诺和诺德涨0.57%。当地时间周四,诺和诺德国际业务负责人Maziar Mike Doustdar在接受媒体采访时表示,公司计划很快在中国推出Wegovy(在华获批的产品名为诺和盈),但会限制供应量,以免耗尽世界其他地区的供应。

据悉,诺和诺德周二宣布,司美格鲁肽已在中国获得批准用于长期体重管理,特别是针对肥胖和体重相关合并症患者。汇丰银行称,到2030年,中国GLP-1药物的市场规模可能达到400亿元人民币(约合55亿美元),其中大部分用于治疗肥胖症。

波音涨2.25%。美国国家运输安全委员会(NTSB)周四表示,将对波音(BA.US)进行处罚,并将其行为提交给美国司法部,原因是波音披露了正在进行的737 MAX空中紧急情况调查的非公开细节。

美国国家运输安全委员会表示,波音“公然违反”该机构的调查规定,向媒体提供“非公开调查信息”,并猜测1月5日阿拉斯加航空(ALK.US)737 MAX 9客机舱门脱落的可能原因。

能源股多数上涨,巴西石油涨近2%,壳牌、英国石油、墨菲石油、埃克森美孚、康菲石油、雪佛龙小幅上涨;美国能源收平,西方石油小幅下跌。

尽管美国汽油需求疲软,但对中东地区冲突继续升级的担忧仍然令油价得到支撑。截至当天收盘,纽约商品交易所8月交货的轻质原油期货价格上涨84美分,收于每桶81.74美元,涨幅为1.04%;8月交货的伦敦布伦特原油期货价格上涨1.14美元,收于每桶86.39美元,涨幅为1.34%。COMEX黄金期货8月合约上涨23.4美元,涨幅1.01%,报2336.6美元/盎司。

当地时间周四,美国参议院预算委员会宣布,已经开始调查18家石油生产商,因这些公司可能与欧佩克进行“非法勾结”,然后通过抬高油价获利,这损害了美国消费者和政府部门的利益。

据悉,参议院委员会正在调查的生产商包括埃克森美孚、西方石油、英国石油、壳牌、切萨皮克能源、雪佛龙和康菲石油公司等。

中概股大幅下挫,纳斯达克中国金龙指数跌2.21%。知乎跌超8%,小米集团、小鹏汽车跌超6%,爱奇艺、蔚来跌超5%,唯品会、36氪、拼多多、京东、世纪互联、微博跌超4%,贝壳、理想汽车、小牛电动、哔哩哔哩、携程、阿里巴巴跌超2%,房多多、叮咚买菜、百度、新东方、好未来、中通快递跌超1%,名创优品、网易小幅下挫;法拉第未来涨超30%,搜狐涨超5%。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP