主要观点

钨合金——工业牙齿,稀缺的战略性资源

钨是极其稀缺和不可替代的战略性资源。具有高熔点、高硬度、高密度、导电性和导热性良好、膨胀系数较小等性质。钨制造的硬质合金被誉为“工业的牙齿”,广泛应用于军工、航天航空、机械加工、冶金、钻井、矿山工具、电子通讯、建筑等领域。而钨丝是照明、电子、光伏等行业的关键材料。

供应端:我国对全球钨供应起主导作用

全球钨矿床分布广泛,但成矿相对集中,钨矿储量和产量集中在少数国家。根据USGS统计,全球钨资源较丰富,2022年全球钨资源储量达380万吨,中国是世界上钨矿储量、产量最丰富的国家,其中钨矿储量占比接近一半,产量占比超8成。总量指标约束下,钨精矿无序开采得到控制,产量逐年减少:我国在全球钨产量占比远高出储量占比,消耗钨资源速度太快,尤其高品位易开采的黑钨矿,将可能面临开采成本迅速增大的问题,预期国家未来钨开采总量将持续收窄。

远期供应前瞻:原生矿供应紧张,再生钨潜力巨大

原生矿端:我国钨矿面临“四多一低”问题,远期资源优势或减弱,矿端供应长期偏紧:从已探明的钨矿资源看,我国钨资源形势呈现出“四多一低”的特征,即白钨矿多、贫矿多、共伴生矿多、难选冶矿多、资源综合利用水平低。除此之外,我国钨矿山还存在老龄化、规模优势小的问题,国内外潜在钨矿项目投产时间存在较大不确定性。再生钨:钨资源二次回收潜力巨大,再生钨利用具有巨大经济效益。

需求端:关注硬质合金、光伏钨丝、军工等领域增量

全球钨消费主要集中在中国、欧洲、美国和日本,中国消费量接近一半。1)硬质合金:钨的下游约六成用于硬质合金,其中45%的硬质合金用于切削工具,30%的硬质合金用于矿用及耐磨工具,高端化及进口替代将为国产硬质合金刀具企业提供广阔的发展空间。2)光伏钨丝:光伏长景气周期背景下,光伏细钨丝替代钢丝金刚线路线清晰,为钨下游高附加值应用提供了新的方向。

投资建议

在总量控制背景下,我国钨矿面临品位下降、成本提升等问题,此外海内外潜在项目投产时间存在较大不确定性。同时下游光伏钨丝、硬质合金等需求稳步增长,钨资源供需矛盾日益凸显。重点推荐产业链布局完善,拥有技术、成本优势的优质公司。建议关注厦门钨业(光伏钨丝放量)、中钨高新(柿竹园注入)、章源钨业、翔鹭钨业。

风险提示

钨精矿价格大幅波动、下游需求增长不及预期、行业竞争加剧等。

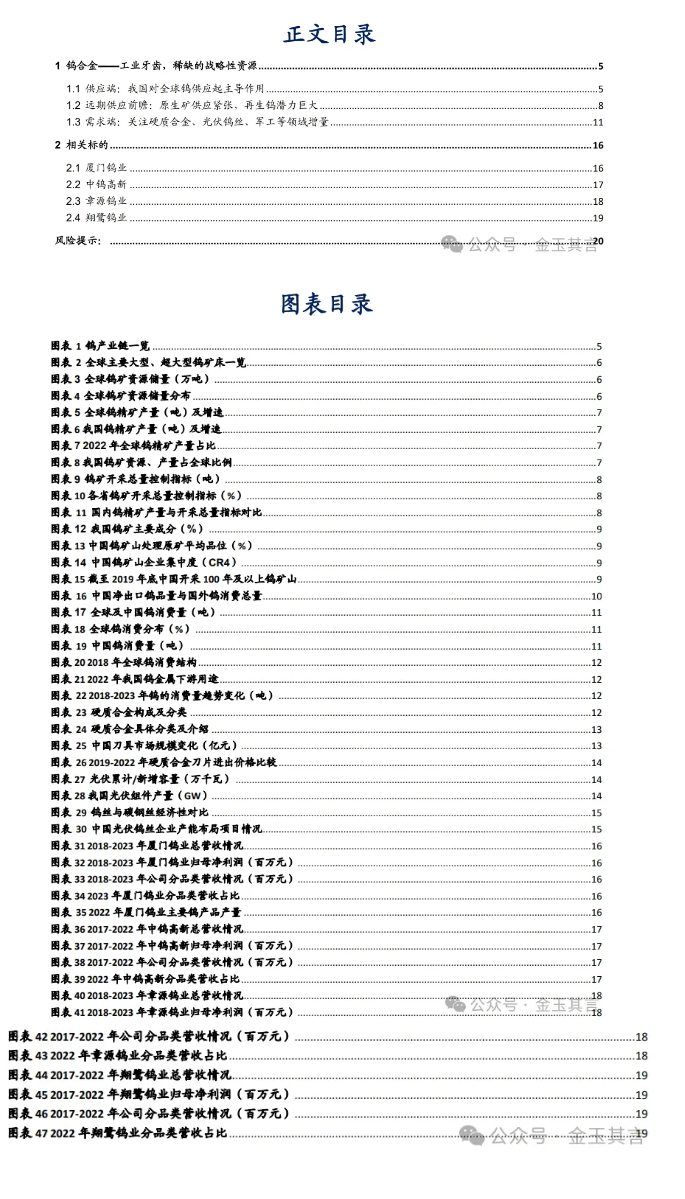

1 钨合金——工业牙齿,稀缺的战略性资源

钨是极其稀缺和不可替代的战略性资源。钨是一种非常重要的战略金属,具有高熔点、高硬度、高密度、导电性和导热性良好、膨胀系数较小等性质。钨是国民经济和现代国防不可替代的基础材料和战略资源,用钨制造的硬质合金具有超高硬度和优异的耐磨性,用于制造各种切削工具、刀具、钻具和耐磨零部件,被誉为“工业的牙齿”,硬质合金广泛应用于军工、航天航空、机械加工、冶金、石油钻井、矿山工具、电子通讯、建筑等领域,钨丝是照明、电子等行业的关键材料。

1.1供应端:我国对全球钨供应起主导作用

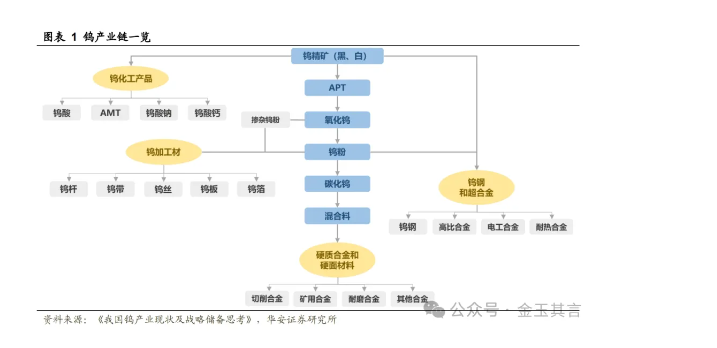

钨矿床分布广泛,但成矿相对集中,以矽卡岩型为主。全球钨矿床主要分布在环太平洋成矿带和阿尔卑斯-喜马拉雅成矿带两大成矿带上,环太平洋成矿带(江西朱溪、江西大湖塘、湖南柿竹园钨矿、加拿大的Northern Dancer钨矿等)的钨矿总量占世界钨矿总量的1/2以上。在自然界中,仅发现有30余种钨矿物和含钨矿物,但具有工业价值的钨矿物只有黑钨矿和白钨矿等少数几种矿物。世界钨矿床以石英脉型(35%)、斑岩型(16%)、矽卡岩型(41%)为主。

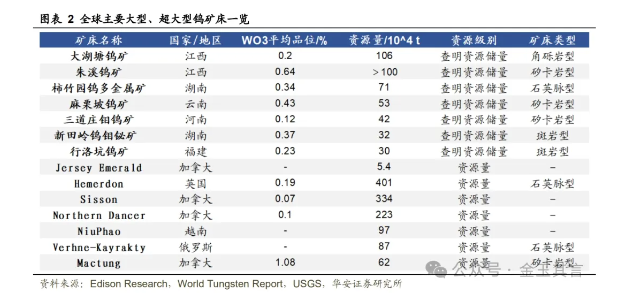

全球钨矿资源较丰富,储量和产量集中在少数国家。根据美国地调局(USGS)统计,全球钨资源较丰富,2022年全球钨资源储量达380万吨(金属量,下同),集中在中国(47.4%)、俄罗斯(10.5%)、越南(2.6%)、西班牙(1.5%)等国家。中国是世界上钨矿储量最丰富的国家,根据中国钨工业发展报告,我国钨精矿主产区在江西(37.55%)、湖南(36.14%)和河南(11.64%)三省区,2022年三省合计产量10.86wt,占总产量的85.33%。

我国钨矿产量占比超8成,总量控制下远期钨矿供应逐步收紧。根据美国地调局(USGS)统计,2022年全球钨矿产量8.4万吨,其中中国产量7.1万吨,约占全球总产量的84.5%。随着中国对钨资源采取总量控制、出口配额管理、国家收储等逐步收紧行业政策的实施。预计未来全球钨矿供应将逐步趋紧,钨的产量增速将逐步放缓。

总量指标约束下,钨精矿无序开采得到控制,产量逐年减少。1999年起,我国暂停了钨矿开采许可证的发放,2002年我国开始正式对钨开采总量进行控制,有效的抑制住了开采量增长过快的问题,也强化了我国钨资源的定价地位。近年来我国钨矿开采总量指标稳步提升,2023年开采指标达到11.1万吨,同比增长2000吨,其中江西、湖南、河南、云南等钨矿储量较多的省份获较多开采指标。

在给地方和企业分配生产指标的过程中,存在没能严格按照指标执行的情况,如2019年全国钨精矿(WO3 65%,下同)开采指标为10.5万吨,实际当年钨精矿产量达14.54万吨,超过指标4.04万吨。当前,我国在全球的钨产量占比高出钨储量占比太高,消耗国内钨资源速度依然太快,特别是高品位易开采的黑钨矿消耗大,将有可能面临开采成本迅速增大的问题,预期国家未来钨开采总量将持续收窄。

1.2远期供应前瞻:原生矿供应紧张,再生钨潜力巨大

原生矿端:我国钨矿面临“四多一低”问题,远期资源优势或减弱,矿端供应长期偏紧。

从已探明的钨矿资源看,我国钨资源形势呈现出“四多一低”的特征,即白钨矿多、贫矿多、共伴生矿多、难选冶矿多、资源综合利用水平低。我国钨矿品位低且成分复杂(白钨矿占 68.7%,黑钨矿占 20.9%,混合型占 10.4%),其中白钨矿富矿少,品位低;黑钨矿富矿多,品位高;黑白钨混合矿与其他矿物共伴生,成分复杂难选难冶。近几十年来中国钨资源的过快开采,易选易冶的优质黑钨矿已基本消耗殆尽,白钨精矿品位也逐年下降。根据自然资源部,全国平均处理原矿品位由2004年的0.42%下降到2017年0.28%。

除此之外,我国钨矿山还存在老龄化、规模优势小的问题。根据《中国钨产业高质量发展的思考》,2019年全国201家钨矿山企业中,年产1000t以上的钨矿企业只有20家,前4家的产量仅占全国总产量的26.68%,规模优势不明显。截至2019年底,中国钨矿开采100年及以上的钨矿山达12家,且均为大中型矿山。

国内外潜在钨矿项目投产时间存在较大不确定性。根据中国钨业协会,国外钨矿采选项目逐步推进,未来国际钨矿产量预期增长,但这些项目普遍投产延期,存在较大不确定性:英国西钨公司(Tungsten West Ltd.)的Hermerdon钨矿项目(矿石储量为10 060wt),预计年产量为4400t(WO3 品位0.14%);中国土木公司在哈萨克斯坦的巴库塔钨矿项目(已探明矿石储量12603wt),设计产能年产钨精矿1wt(WO3 品位0.23%);加拿大阿尔蒙特工业公司(Almonty Industries Inc.)所属的韩国桑东钨矿(Sangdong Mine)预计年产量为3600 t(WO3品位0.41%);澳大利亚金岛白钨矿(King Island Sheelite)公司筹资重启海豚(Dolphin)钨矿项目,预计年产量为3000 t(WO3品位0.73%)。

国内方面,钨矿潜在增量项目如下:

陕西省镇安县东阳钨矿项目,最终产品为白钨精矿(WO3品位55%),预计年产量6000吨;广西博白县油麻坡钨钼矿项目,钨矿储量1810.15万吨,WO3平均品位0.442%,投产后预计年产量3240吨;广东省翁源县红岭钨矿项目,开采规模13万吨/年,WO3品位0.69%,预计投产后年产量约3400吨江西省于都县小东坑钨矿项目,年开采原矿30万吨;年产黑钨精矿1617t、白钨精矿102t。

再生钨:钨资源二次回收潜力巨大。根据《中国钨行业现状分析及建议》,全球钨供应来源有钨精矿,约占65%;废钨再生利用,约占35%。

中国是最大的钨品出口国,净出口量占国外钨消费总量的一半以上。根据中国钨业协会、ITIA,2019年,中国出口钨品3.04wt,净出口钨品2.8wt(含硬质合金,折金属量,下同)占国外钨消费总量的54.7%;2015-2019年,中国累计净出口钨品14.1wt,占国外累计钨消费量的50.9%。为了降低对中国钨原料的依赖,欧美等发达国家加大了钨资源再生利用的技术研发,逐步提高再生钨资源利用水平。2019年,欧洲再生钨资源利用量达到7300t,再生钨资源利用率(再生利用量占消费量的百分比)为42.9%;美国再生钨资源利用量达到6450t,再生钨资源利用率达 48.9 %。据瑞典山特维克(Sandvik),公司回收了其销售的80%以上硬质合金,再生利用钨、钴、铬等有价金属,再生钨资源回收利用率已达50%,未来目标是超过90%。

中国废钨再生利用近年来发展迅速。2019年钨消费量4.73wt,废钨再生利用总量1.1 wt,总回收率23%,低于全球35%左右的平均水平,中国废钨再生利用仍有较大的发展空间。再生钨资源回收利用具有巨大经济效益。根据《中国再生钨资源回收利用现状及建议》,生产1 t原生碳化钨,需要消耗2 t钨精矿(折 WO3 65 %),大约需要600t钨矿石,生产周期1个月以上,制造成本约19万元。而生产1t电溶碳化钨粉或锌熔合金粉,消耗1.1~1.2t废旧硬质合金,生产周期7~20天,制造成本1.0~1.5万元,故而经济效益显著。

1.3 需求端:关注硬质合金、光伏钨丝、军工等领域增量

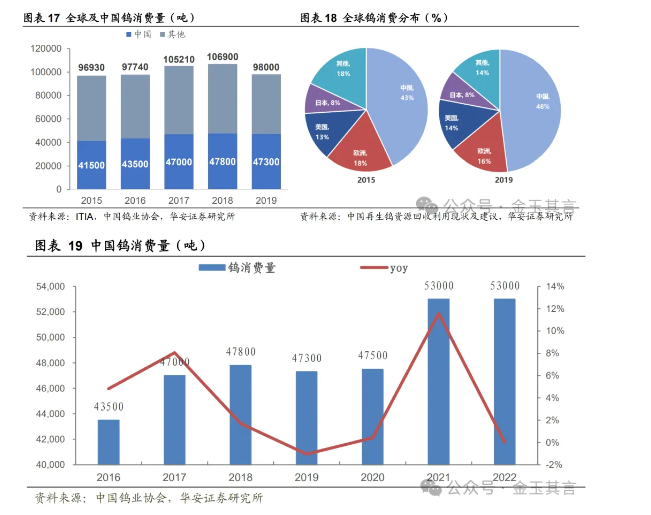

全球钨消费主要集中在中国、欧洲、美国和日本,中国消费量接近一半。根据ITIA、中国钨业协会,中国、欧洲、美国、日本是钨消费的主要经济体,2019年钨消费比例依次为48%/16%/14%/8%,合计占全球钨消费量的 86%,中国钨消费量接近全球的一半。2019年全球钨消费量9.8万吨(金属吨),中国钨消费量4.73wt,较2015年占比增加了5个百分点。

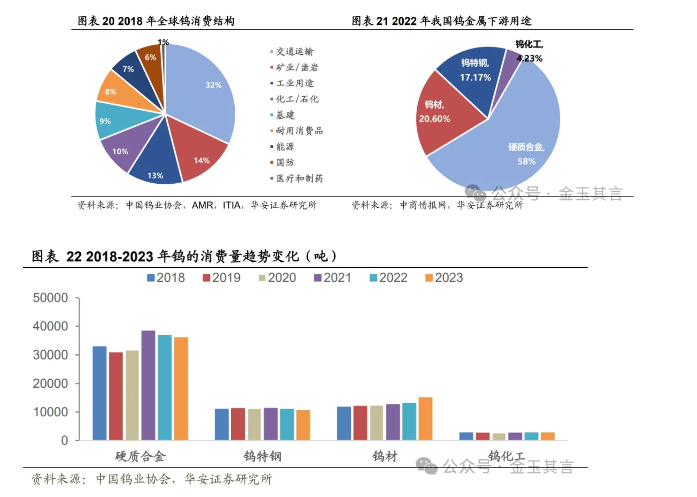

钨具有优良的理化性能,被广泛应用于国民经济各领域。根据中国钨业协会,AMR,ITIA,交通运输、矿业/ 凿岩、工业用途是钨消费的前三大领域,占总消费量的一半以上。根据中商情报网,目前我国钨产业最大的下游应用为钨制硬质合金,2022年硬质合金的应用占比达58%,以超强的硬度和耐磨性,可制造各种切削工具、刀具、钻具等零部件,在现代工业中被广泛应用于机械加工、航空航天、军事国防、电子信息等领域。

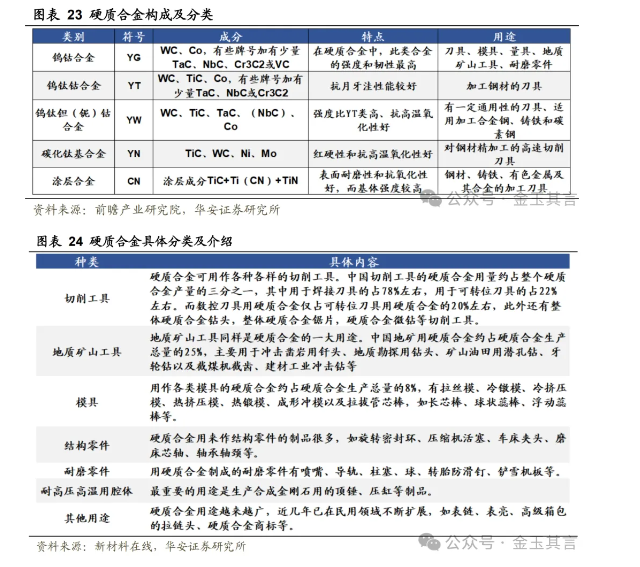

(1)硬质合金:钨的下游约六成用于硬质合金,其中45%的硬质合金用于切削工具,30%的硬质合金用于矿用及耐磨工具。利用硬质合金生产的合金工具种类繁多,产品多达5,000多种。根据厦门钨业定增报告,硬质合金从下游应用上主要可以分为切削刀具(占比约45%)和矿用及耐磨工具(占比约30%)两方面。切削刀具中,硬质合金主要作为刀具材料,如车刀、铣刀、刨刀、钻头、镗刀等,用于切削铸铁、有色金属、塑料、化纤、石墨、玻璃、石材和普通钢材以及难加工的材料等,切削加工主要依托机床来实现。矿用及耐磨工具方面,硬质合金主要作为凿岩工具、采掘工具、钻探工具,在矿产、石油开采、基础设施建设等方面发挥重要作用。

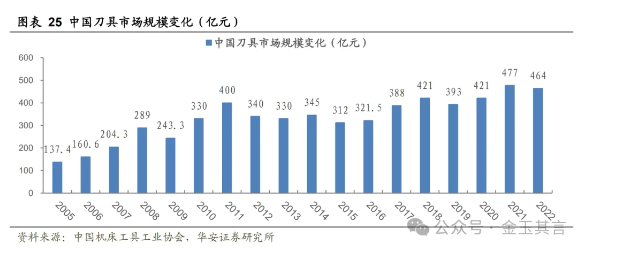

高端化及进口替代将为国产硬质合金刀具企业提供广阔的发展空间。根据中国机床工具工业协会数据,2022年我国刀具市场消费总规模464亿元,其中国产刀具约338亿元,占比72.8%,比2019年提升了19.5个百分点,刀片国产化取得明显进展。Sandvik、IMC Industrial Group等国外巨头对材料基础和涂层原理的研究积累深厚,始终把握高端产品话语权与定价权。

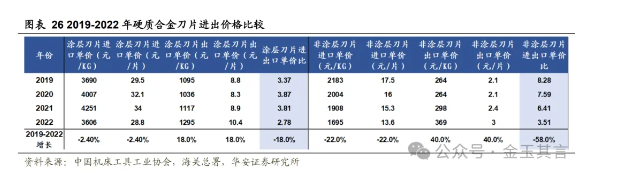

刀片进口总额、进口单价远大于出口,但差距在逐步缩小。根据中国机床工具工业协会数据,2022年我国硬质合金刀片进口规模约41.24亿元。刀片进出口总额比从2019年的3.4倍下降到2022年的2.1倍,下降38%;涂层刀片进出口单价比从2019年3.37倍下降到2022年2.78倍。国产进口替代的空间巨大,需求迫切。

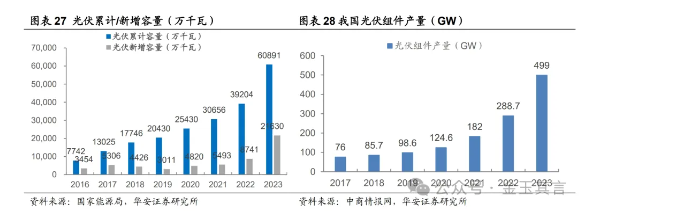

(2)光伏钨丝:光伏长景气周期背景下,光伏细钨丝替代钢丝金刚线路线清晰,为钨下游高附加值应用提供了新的方向。金刚线作为光伏硅料切割的重要耗材,需求量与光伏行业景气度联系紧密。根据国家能源局,2023年我国光伏累计容量达60891万千瓦,2016-2023年光伏累计容量CAGR达34.3%,2023年新增光伏装机容量21630万千瓦,光伏组件产量499GW。根据CPIA预测,2025 年全球光伏新增装机量有望达到386GW,其中我国光伏新增装机量有望突破200GW。在光伏行业的长景气周期背景下,金刚线需求量有望快速增加。

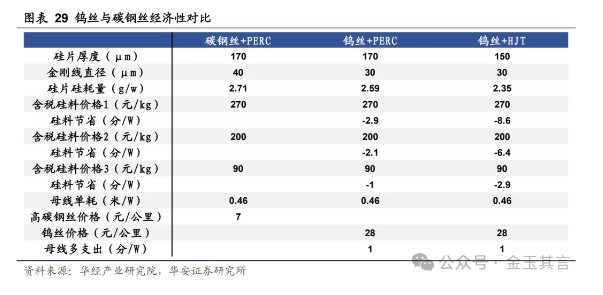

钨丝凭借耐磨损、高强度、断线率低等优势,具备更大的细线化空间。一方面在硅片薄片化的趋势下,钢丝金刚线切割更薄硅片会导致较高的碎片率,严重影响良率,目前最为成熟的解决方案为钨丝金刚线。另一方面,成本端来看钨当前价格较高,但随钨丝母线成材率的提升后续也将降低钨丝金刚线价格。因此,在硅片大尺寸和薄片化持续推进的背景下,钨丝金刚线替代高碳钢丝金刚线的路线较为明确,替代空间广阔。国内厂商纷纷布局光伏钨丝,其中厦钨已实现规模量产。根据各公司公告,厦钨目前具备规模量产光伏钨丝能力,公司已建成新增年产88亿米、年产200亿米细钨丝产线以及年产600亿米光伏用钨丝产线,当前公司光伏用钨丝年产能已达1000亿米。2023年公司细钨丝产品销量868亿米,其中光伏用细钨丝产品销量约760亿米。除厦钨外,中钨高新、三超新材等公司也纷纷布局光伏用钨丝项目。

2 相关标的

2.1 厦门钨业

公司成立于1997年,专注于钨钼、稀土和能源新材料三大核心业务,拥有完整的钨产业链,在钨矿开采、钨冶炼、钨粉末、钨丝材和硬质合金深加工领域拥有较为突出的竞争优势。2023年,公司实现总营收482.23亿元,同比减少18.25%;归母净利润15.99亿元,同比增加10.57%。其中,钨钼等有色金属业务、新能源电池材料业务、稀土业务分别实现营收165.85亿元/172.29亿元/54.71亿元,同比+26.03%/-40.06%/-10.89%,分别占总营收42.07%/43.71%/13.88%。

2022年公司APT产量24036吨,钨粉末产量14298吨,粗、细钨丝产量分别为505吨、300亿米,切削工具产量4877万件,硬质合金产量6602吨。

2.2 中钨高新

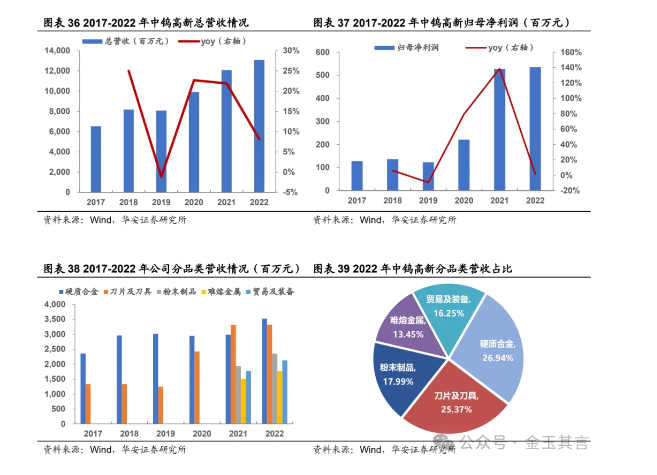

公司是中国五矿钨产业的运营管理平台,成立于1993年,管理运营着集矿山、冶炼、加工、贸易于一体的完整钨产业链,是中国最大的硬质合金综合供应商。公司的主营产品包括硬质合金和钨、钼、钽、铌等有色金属及其深加工产品。2022年,公司实现总营收130.80亿元,同比增加8.16%;归母净利润5.35亿元,同比增加1.32%。其中,硬质合金、刀片及刀具、粉末制品、难熔金属、贸易及装备板块分别实现营收35.24亿元、33.18亿元、23.53亿元、17.59亿元、21.25亿元,同比增加18.04%、0.27%、21.57%、16.76%、20.03%,分别占总营收26.94%、25.37%、17.99%、13.45%、16.25%。2022年,公司实现数控刀片产量1.3亿万片,硬质合金14000吨。

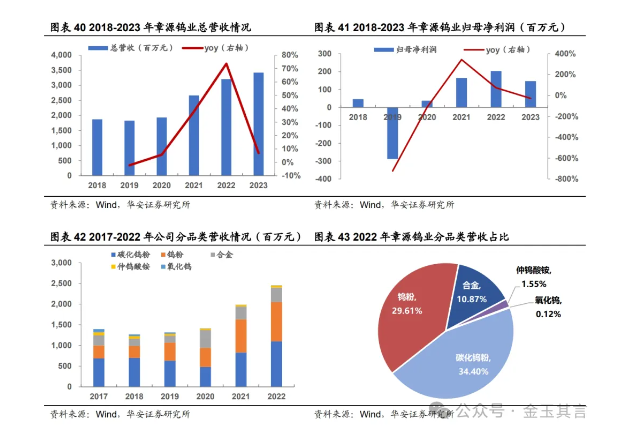

2.3 章源钨业

公司是一家集钨的采选、冶炼、制粉与硬质合金生产和深加工、贸易为一体的集团型企业,深耕行业二十年。公司主要从事钨精矿的采选及APT、氧化钨、钨粉、硬质合金等产品的生产及销售,建立了从钨上游探矿、采矿、选矿,中游冶炼、制粉,下游精深加工的一体化生产体系,是国内拥有完整产业链的厂商之一。2023年,公司实现总营收34.22亿元,同比增加6.85%;归母净利润1.47亿元,同比减少27.64%。2022年公司碳化钨粉、钨粉、合金、仲钨酸铵、氧化钨板块分别实现营收11.02亿元、9.48亿元、3.48亿元、0.50亿元、3.74百万元,同比增加32.31%、18.72%、11.54%、26.38%、584.72%,分别占总营收34.40%、29.61%、10.87%、1.55%、0.12%。公司资源储量丰富,管理范围内钨资源储量9.46万吨,锡资源储量1.76万吨,铜资源储量1.28万吨。2022年,公司钨、锡、铜累计产量5276.47吨,有色金属采掘、冶炼、金属加工累计产量15622.74吨。

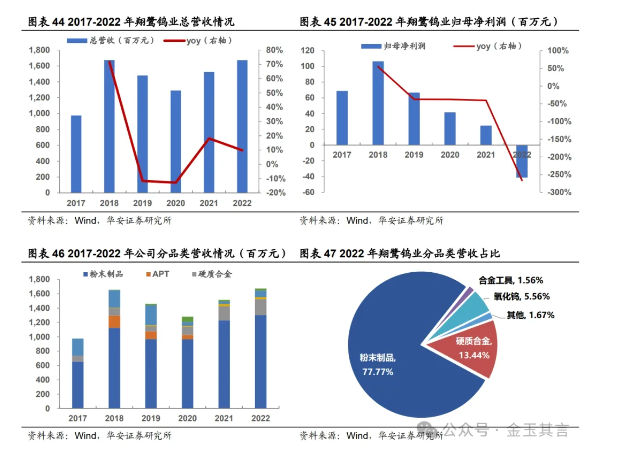

2.4 翔鹭钨业

翔鹭钨业成立于1997年,是国内钨行业具备完整产业链的企业之一,主要产品包括氧化钨、钨粉,碳化钨粉、钨合金粉及钨硬质合金等深加工产品。公司拥有较为丰富的钨粉末系列产品,在碳化钨粉领域取得领先的技术水平。2022年,公司实现总营收16.74亿元,同比增加9.78%;归母净利润-0.41亿元,同比-266.71%。其中,粉末制品、硬质合金、合金工具、氧化钨板块分别实现营收13.02亿元、33.18亿元、2.25亿元、0.26亿元、0.93亿元,同比+5.75%、+13.81%、-10.23%、+174.35%,分别占总营收77.77%、13.44%、1.56%、5.56%。2022年,公司实现APT产量4008.85吨,合金粉产量160.85吨,碳化钨粉产量5861.76吨,钨粉产量5756.90吨,氧化钨粉产量7704.65吨,硬质合金产量785.51吨。

风险提示:

(1)钨精矿价格大幅波动:钨产业链利润分布为“微笑曲线”,上游矿端价格大幅波动将对中游加工环节形成较大影响;

(2)下游需求增长不及预期:钨下游主要为硬质合金、钨丝、军工等应用领域,若下游增长不及预期,则中游生产或面临供大于求,压缩盈利空间;

(3)行业竞争加剧风险:以钨丝为例,当前尚处于行业高速增长期,若后续随各家产能逐步落地,下游供需缺口收窄后或面临竞争加剧风险。(来 源:华安金属&新材料 分析师:许勇 研究助理:汪浚哲、黄玺)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP