4月25日,早盘低开后,市场震荡不休,三大股指均下跌2%以上,上证指数最低跌至3001.55,守住3000点。盘面上,两市板块几乎全线下挫,包括步步高,上海能源,安记食品,三羊马等热门概念股纷纷跌停。此外,恒瑞医药,新华保险,招商银行,三一重工等权重股都下跌超过5%。

预制菜、物流等热门概念股大跌

市场题材方面,热点几乎全部退潮,最强势的零售、物流和预制菜板块也出现了大幅下跌,全市的股票很少,市场整体很弱,只有极少数强势股仍表现抢眼。截止收盘,少数涨停主要集中在消费、次新股等板块上,科技股和新能源股表现稀疏。上海社会面感染人数减少和复工复产消息都没有给市场带来持续性机会,悲观情绪在持续震荡过程中没有完全释放,市场继续寻找支撑。

预制菜热门股步步高、安记食品、惠发食品跌停。预制菜的火爆程度,从玩家们的身份就能看出来:基于互联网的新预制菜品牌如雨后春笋般冒出来;生鲜电商平台如盒马、美团买菜、天天优鲜、叮咚买菜纷纷进入;海底捞、西贝等连锁餐饮企业纷纷推出预包装食品品牌;恒顺醋业、海天味业等调味品企业均表示,将在预拌菜调研、研发阶段发力。

然而约70%的预制食品加工企业仍处于小、弱、散的状态,许多个体工商户和作坊式生产加工模式尚未形成完整的商业模式。国外对预制食品的标准非常严格,从常温到零下40度的速冻,都要在半小时内完成。目前,许多小型企业尚无此项技术与设备。因此目前此类热门股炒作不能持续。

近期物流板块的大涨有两方面原因:其一近日国务院发布《加快建设全国统一大市场的意见》,提出建设现代流通网络,大力发展第三方物流。其二、近日多部门发文要求切实做好货运物流保通保畅工作,预期将逐步走出前期影响。

展望未来,随着物流保通保畅政策的实施,以及重点企业复工复产的推进,我国未来几周货运流量有望进一步恢复。目前的物流物流还不是很顺畅。随着物流保通保畅政策的进一步实施,有望逐步解除不必要的交通管制,有利于恢复货运流量。在保障物流畅通的同时,工信部还积极推动重点工业企业稳定生产、复工复产,确保产业链供应链畅通。工信部和上海政府将集中资源支持重点行业的666家重点企业,包括集成电路,汽车制造,装备制造,生物医药等。这对我国未来几周的货运流量和经济恢复都是有利的。物流股大跌或只因前期涨幅过高的调整行情。

热门概念熄火,机构认为市场进入最后筑底阶段

年初以来,A股市场接连受到美联储加息预期升温、俄乌局势的黑天鹅事件、国内疫情反复的冲击。近期人民币大幅贬值,股市再次探底,当前市场定价逻辑开始转向企业利润分子端。国金证券认为市场担忧主要来自三个方面:1)国内疫情反复,各地爆发疫情,目前正值开工高峰期,城市关闭、物流阻塞对经济活动造成明显冲击,市场对二季度经济担忧增加;2)国内疫情严重影响部分行业供应链,海外订单开始从中国转移至越南、印度等供应链畅通的东南亚国家,市场担忧国内出口或低于预期;3)正值财报季,部分重点企业(如阳光电源)业绩大幅低于预期,引发市场对相关行业基本面的担忧。

基本面担忧是影响A股市场的最后因素。关于企业盈利:1)2021年年报业绩大概率超市场预期,已经披露年报的A股上市公司具有较高代表性,按照可比口径,2021年年报非金融A股净利润增速为36%,仍保持较高增速,两年复合增速近20%;2)国内疫情仅影响今年上半年业绩下滑幅度,对盈利趋势及节奏无影响。今年A股盈利底或在二季度,下半年经济回升,上游资源价格上涨趋缓,中下游利润率改善或驱动业绩企稳回升。

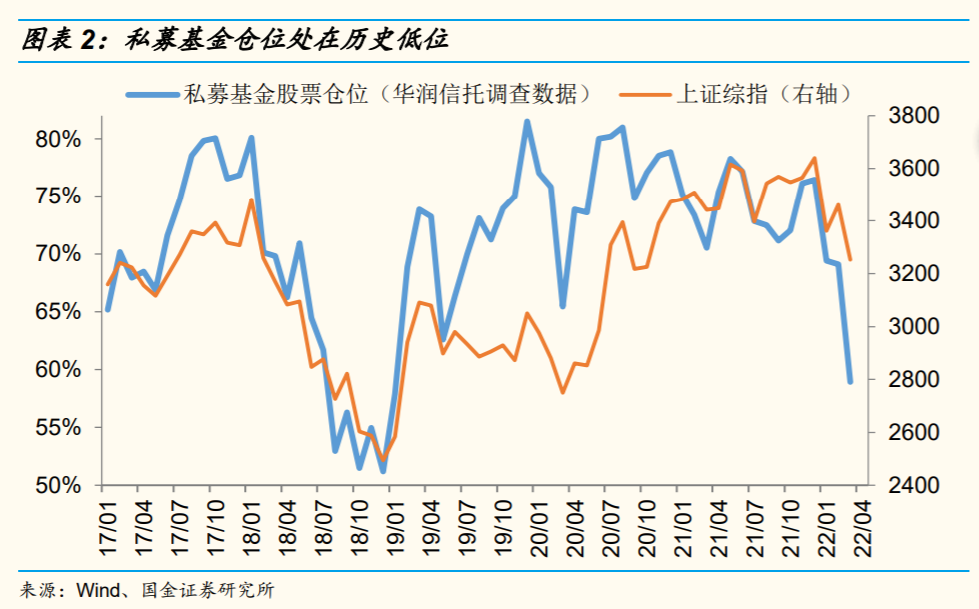

基本面决定中期底部,情绪扰动短期表现。1)从中期看,基本面决定了市场走势。如果企业盈利没有问题,目前市场很可能处于中期底部,市场孕育着明显的中期机会。2)短期内,短期内无法判断市场是否短期内见底,投资者情绪或将持续扰动市场,但市场悲观情绪的扰动总会消退。与2020年第一季度疫情相比,目前的市场表现得过于悲观,甚至接近了2018年下半年的水平。根据私募机构如绝对收益机构的仓位,3月底,私募基金的仓位低至59%,远低于2020年一季度,接近2018年末。

商品价格持续走高,国内疫情反复,国内制造业面临“两面夹击”,业绩压力进一步加大;同时,国内外利空因素尚未完全清除,市场情绪低落,修复尚需时日,且易受阶段性冲击。我们维持先前判断,市场仍处于磨底阶段,现阶段建议重点关注具有较好防御能力和估值修复空间的大盘价值股。同时,疫情后复苏的预期正在形成,建议继续关注全国供应链的恢复情况。整体价值风格仍占上风,成长板块需要重点关注基本面变化,受疫情预期影响的服务业、商业零售、汽车产业链等大消费,山西证券认为可持续关注。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP