自7月21日股价跌破2000元档以来,时隔4个多月,贵州茅台股价重回2000元之上。截止收盘,贵州茅台股价2043元,涨幅达4.45%,成交额达122亿元。

白酒上涨的原因究竟是啥?

最主要的原因是,消费重回经济刺激工具序列。周一晚上,高层会议提出,要实施好扩大内需战略,促进消费持续恢复,积极扩大有效投资,增强发展内生动力。这是继去年七月之后,再次重点提及消费。

去年七月的高层会议提出,要持续扩大国内需求,克服疫情影响,扩大最终消费,为居民消费升级创造条件。在那之后,消费板块迎来持续上涨行情,并一直持续到今年春节结束。

此前,贵州茅台公布三季报,报告显示:

2021年前三季度贵州茅台营业收入为746.42亿元,同比增长11.05%;前三季度归母净利润为372.66亿元,同比增长10.17%;单三季度营业收入为255.55亿元,同比增长9.86%;单三季度归母净利润为126.12亿元,同比增长12.35%。

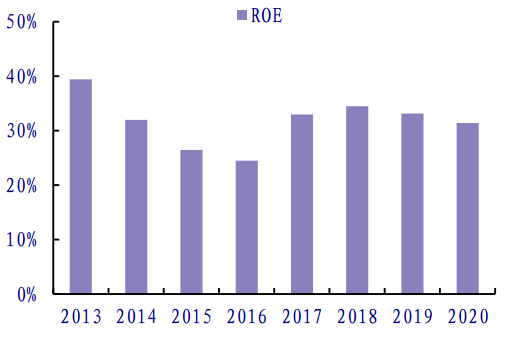

贵州茅台作为中国高端白酒的典范,其盈利能力在A股中也是数一数二的,近几年ROE始终保持在30%左右,毛利率也始终保持在90%左右,由于白酒的独特属性,茅台的利润确定性也非常强。业绩稳健的同时风险低,这正是茅台能在A股封神的原因之一。

过去几年,茅台以其独特的价值投资属性,获得国内基金、各大机构的一致追捧,其股价表现也是A股中最好的,2015年茅台股价只有100多元,至今日已有将近20倍的涨幅。其成长能力是A股中最好的,也收获了大量的价值追随者。

营销变革不断推进,提升直营渠道占比大势所趋

贵州茅台新任董事长丁雄军先生强调“在改革方面推进现代化管理改革、资产管理改革、营销体制和价格体系改革”。随着贵州茅台营销改革的不断推进,茅台价格体系将逐步更加市场化。当前非标茅台的拆箱令都已经被取消,这显示了公司较强的改革意愿,提升直营渠道占比在公司营销改革中是大势所趋。

公司提升直营占比可以提升价格把控能力,茅台出厂价将有所提升。当前标准瓶飞天的出厂价为969元/瓶,而散装标准瓶飞天市场价在2600元/瓶左右,直营渠道占比提升将提升公司的营收以及利润。营销改革的推进或将成为贵州茅台未来盈利能力增长的重要动力。

而且随着系列酒渠道铺设的日益完备,以及直销渠道销售占比的持续提升,预计未来茅台还将实现业绩的稳定释放。

常能逐渐扩大,量价齐升局面初显

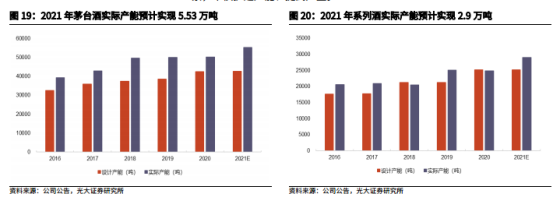

广大证券预测:2021年茅台酒、系列酒实际产能预计分别达到5.53/2.9万吨。根据2020年年报披露,42560吨茅台酒基酒设计产能中,由于茅台酒的生产工艺特点,4032吨茅台酒基酒设计产能在2020年10月投产,实际产能将在2021年释放。25260吨系列酒基酒设计产能中,4015吨系列酒基酒设计产能在2020年11月投产,实际产能将在2021年释放。根据2021年度茅台集团生产·质量大会,2021年茅台酒设计/实际产能预计4.27/5.53万吨,系列酒设计/实际产能预计2.52/2.9万吨。

随着产能的逐渐扩大,结合提升直营渠道占比,两大盈利增长点协同发挥效力,茅台盈利能力有望再上一个台阶,未来业绩增长将更加强劲。

长远看,白酒行业进入了新一轮上升期,生产集中度更加提升,提价增利趋势更加明显,品牌营销更加风行,酒企业探索新零售更加快速。

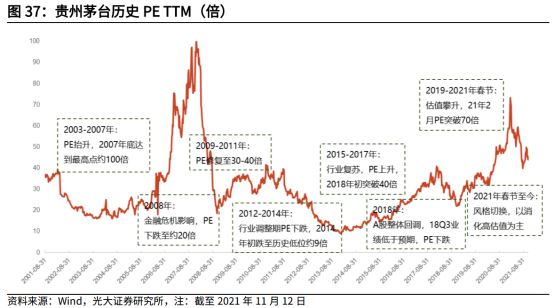

天风证券认为;2021年春节前夕PE突破70倍。春节后估值有所回落,估计主要与市场投资风格转化有关,截至21年11月12日贵州茅台PE在44倍左右,基本位于近三年来的中枢水平,过去累积的高估值已经得到一定消化。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP