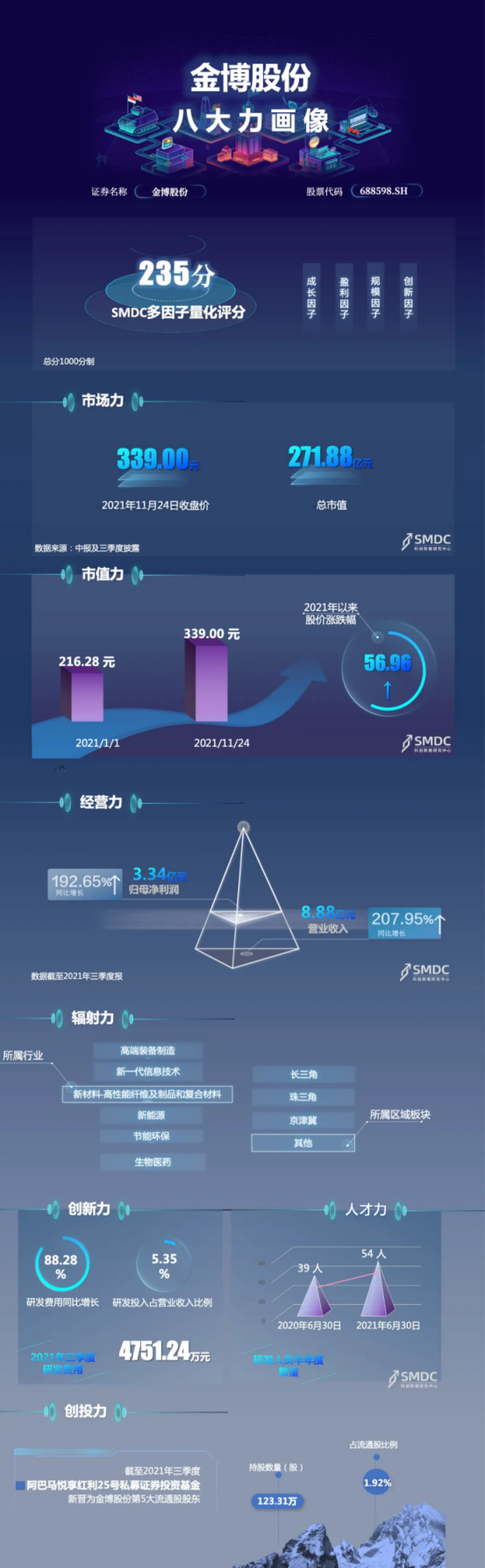

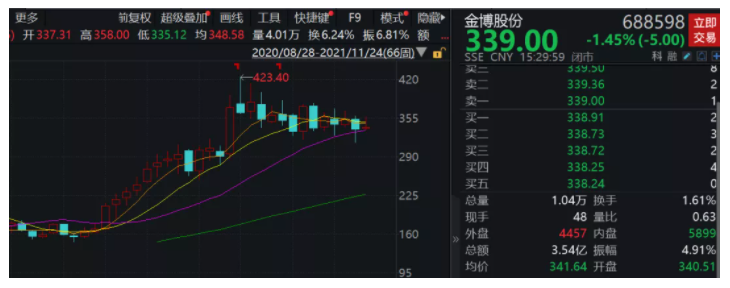

11月24日,金博股份(688598.SH)股价收报339元,年内累计上涨56.96%,总市值272亿。根据SMDC的多因子量化评分体系,金博股份评分235分(1000分制),位列科创板第68名。

在撰写近阶段的八大力个股研报时,SMDC从锂电、半导体、光伏等新兴赛道中着眼于产业链各个环节,纵深探寻具备研究价值的“科创小巨人”。本期推出的金博股份正是依附于光伏领域的材料企业。

金博股份的八大力价值画像

基本面:依附光伏单晶制造的碳基复合材料

金博股份是湖南省第三家科创板上市企业,地处湖南益阳市。2020年5月18日金博股份发行上市,首发价格47.2元,预计募资4亿元,实际募资9.44亿元,超募比例136%。今年5月开始,金博股份股价走出主升浪,9月期间创下历史最高的423元。

在当前碳中和政策加持下,光伏行业景气度正高,全球光伏新增装机量有望持续上升,光伏板块获得众多资金涌入。

目前,金博股份主要从事先进碳基复合材料及产品的研发、生产和销售,现阶段聚焦于碳/碳复合材料及产品,主要应用于光伏行业的晶硅制造热场系统,热场系统产品也是公司的主要收入来源,市场占有率较高,主要产品在细分市场的占有率超过 30%。

碳基复合材料属于产业链中游,主要是以碳纤维为增强体,以碳或碳化硅为基体, 以化学气相沉积或浸渍等工艺形成的复合材料,主要包括碳/碳复合材料产品(碳纤维增强基体碳)、碳/陶复合材料产品(碳纤维增强碳化硅)等。由于优异的性能,碳基复合材料广泛应用在光伏、半导体、航空航天等领域。

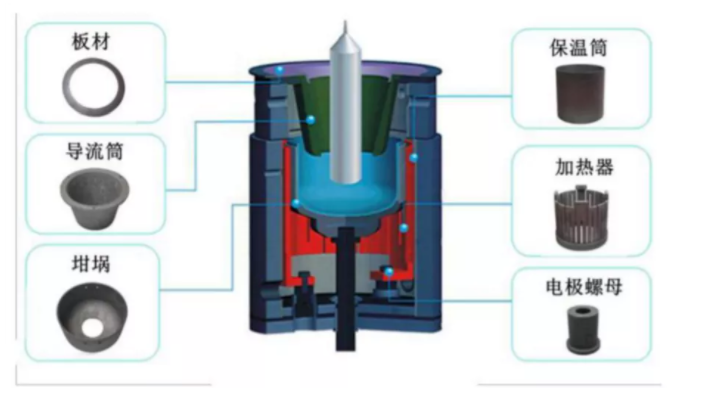

为什么需要碳基复合材料?热场又是什么?根据招股书及公开资料,热场系统是硅材料成晶重要部件之一。直拉式单晶炉主要由炉体、电器部分、热系统、水冷系统、真空系统和氩气装置等六大部分组成。

其中热系统主要由加热器、保温罩、坩埚、坩托、导流筒、炉底护盘等组成,通常称热系统中热力学上的温度分布通常为“温度场”,即“热场”。由于热场的优劣对硅单晶生产和质量影响极大,配置最佳热场是直拉硅单晶生长工艺核心。

采用碳/碳复合材料单晶炉热场部件抗震性好、强度高、使用时不开裂、寿命长、整体结构可设计性强、尺寸精度高、结构简单、重量轻且操作方便,相比石墨材料优势显著。

经营力:光伏晶硅企业扩产,金博股份业绩进入释放期

目前,公司下游主要客户光伏晶硅制造领域的主要企业隆基股份(601012)、中环股份(002129)、晶澳科技(002459)和上机数控(603185)等公司不断扩产。随着下游光伏晶硅制造企业客户积极扩产,金博股份订单充足进入业绩释放期。

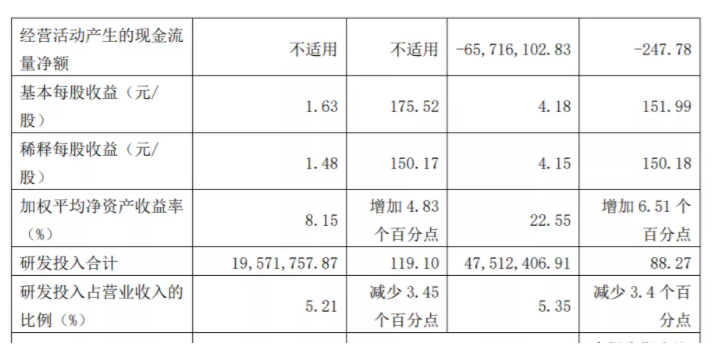

2021 年前三季度,公司实现营业收入 8.88 亿元,同比+207.95%,归母净利润 3.34 亿元,同比+192.65%;扣非归母净利润为 3.08 亿元,同比+221.80%;其中 Q1-Q3 较上年同期增加股权支付费用 0.42 亿元和可转债利息支出 0.05 亿元,若剔除股份支付和可转债利息支出的影响,公司的扣非归母净利润为 3.55 亿元,同比+269.79%。

单季度Q3,金博股份实现营业收入 3.76 亿元,同比+264.27%,环比+20.21%;归母净利润为1.30 亿元,同比+220.01%,环比+2.87%。

根据业绩估算,金博股份Q3出货环比增加约 20%,全年出货或超1500 吨。其中,Q3 热场材料出货在 460-470 吨(环比增加约 20%),吨售价环比基本持平,估计吨毛利有所降低,主要由于今年原材料上涨幅度较大。截至第三季度,公司出货超 1000 吨。

2020 年,金博股份的先进碳基复合材料产能为 481.61 吨/年,产能利用率100.91%。在下游客户扩产的推动下,金博股份订单饱满,光伏热场供不应求,公司在手订单充足,目前订单已排产至 2022H2。

创新力:年内推定增布局大尺寸碳基复合材料

前三季度,金博股份研发投入为4751.24万元,同比+88.27%,研发投入占比营收为5.35%;Q3研发投入为1957.17万元,同比+119.1%,研发投入占比营收5.21%。

产能及订单来看,今年公司发行可转债,投用于热场复合材料产能建设,计划投资7.01亿元,已投资1.98亿元。

在硅片大尺寸发展的趋势下,2021 年10 月金博股份拟定增募资不超过 31.03 亿元用于高纯大尺寸先进碳基复合材料产能扩建项目、金博研究院建设项目及补充流动资金项目。其中公司拟投资 18 亿元, 用于建设年产 1500 吨高纯大尺寸先进碳基复合材料产能扩建项目,计划建设期限 24 个 月;投资 8 亿元用于金博研究院建设项目,并对外投资设立全资子公司“湖南金博碳基材料研究院有限公司”作为项目主体,计划建设期限 36 个月。

当前,硅片企业正处扩产热潮,通过持续的设备迭代和规模优势来实现低成本,是行业发展主要方式。从公开信息来看,金博股份的下游客户中,仅单晶硅双龙头隆基股份与中环股份2021年产能就有望提升50GW。

行业:

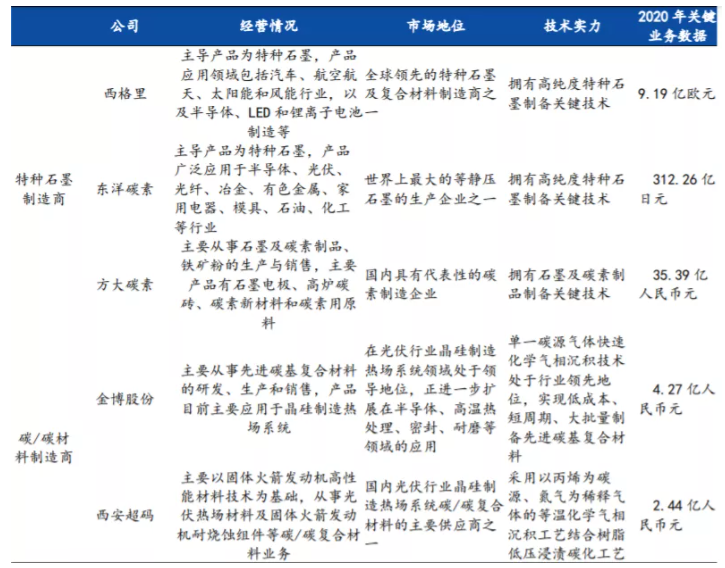

从热场系统的市场格局来看,主要包括特种石墨产品制造商和碳基复合材料制造商。碳基复合材料的典型代表就是金博股份;石墨方面,主要包括国际特种龙头西格里、东洋碳素和碳素制造企业方大碳素(600516.SH)。

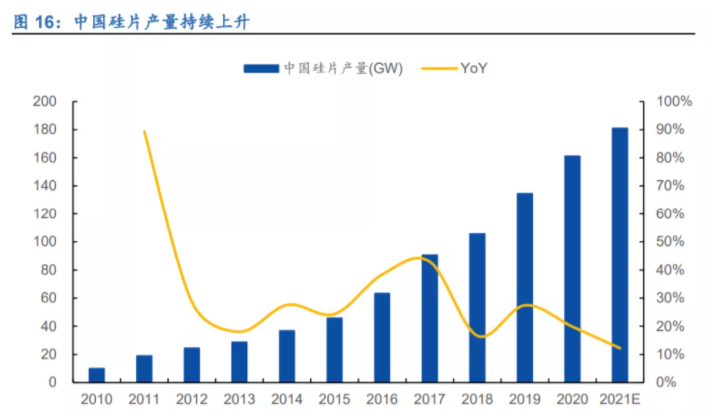

再看光伏产业,根据 CPIA 数据,2020 年全球光伏硅片总产能约为 247.4GW,产量约为 167.7GW,中国大陆硅片产能约 240GW,占全球总产能 97%。未来预计伴随着头部企业加速扩张,2021 年中国硅片产量将达到 181GW,同比增长 12%。

〉〉〉小编说〈〈〈

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP