���գ��ʱ����˽�����ݳ��⻪о��缼���ɷ�����˾(�³�“���⻪о”)ı��ƴ���IPO���������ѻ�������������ļ��13.48��Ԫ��

ͼƬ��Դ���Ͻ�������

�۷Ǻ�ҵ�������������

��˾�۽��뵼�弤����ҵ��ʼ��רע�ڰ뵼�弤��оƬ��������ģ��ȼ�����ҵ����Ԫ�������з������켰���ۣ����γ��ɰ뵼�弤��оƬ��������ģ�鼰ֱ�Ӱ뵼�弤�������ɵ��Ĵ��ࡢ��ϵ�в�Ʒ����Ϊ�뵼�弤����ҵ�Ĵ�ֱ��ҵ����˾����Ҫ��Ʒ�����߹��ʵ���ϵ�в�Ʒ���߹��ʰ���ϵ�в�Ʒ����Ч��VCSELϵ�в�Ʒ����ͨ��оƬϵ�в�Ʒ�ȡ�

��˾��Ʒ�ɹ㷺Ӧ���ڣ����˼����������弤���������켤�����ȹ���ּ���������Դ��������������װ��������ս�Ը�������ѧ�о���ҽѧ���ݡ������״3D���С��˹����ܡ����ٹ�ͨ�ŵ�������ʵ���˰뵼�弤��оƬ�Ĺ����������������

ͼƬ��Դ����˾�й���

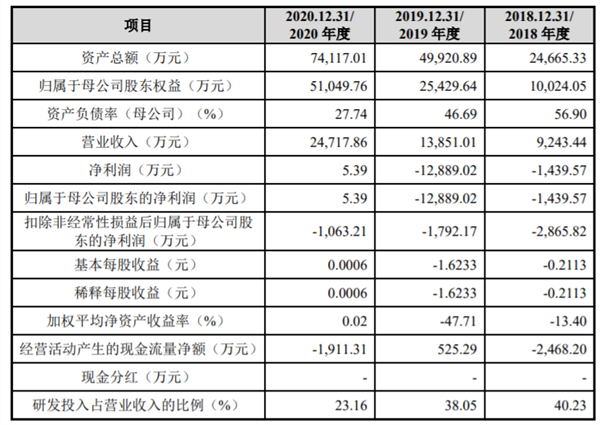

����������ʾ����˾2018�ꡢ2019�ꡢ2020��Ӫ�շֱ�Ϊ9,243.44��Ԫ��1.39��Ԫ��2.47��Ԫ;ͬ�ڶ�Ӧ�ľ�����ֱ�Ϊ-1,439.57��Ԫ��-1.29��Ԫ��5.39��Ԫ��

�ʱ���ע������⻪о�۳��Ǿ���������������ĸ��˾�ɶ�������ֱ�Ϊ-2,865.82��Ԫ��-1,792.17��Ԫ��-1,063.21��Ԫ���������ڿ۷ǹ�ĸ������Ϊ���������������½���

���ڱ������ڹ�˾�۷ǹ�ĸ������Ϊ������˾���ͣ���Ҫ�����ڹ�˾Ŀǰ�Դ��ڿ��ٳɳ��Σ�ҵ����ģ��Խ�С��ҵ���������Ը������з�����Ϊ�����ڼ�������¡�

“����˾δ�ܽ�һ����չҵ����ģ�����Ʒ����Ӧ�������������ش����仯�������ܵ��¹�˾���������ƻ�����������ʱŤ��Ϊӯ���п�����ɹ�˾�ֽ������ţ��Թ�˾�г���չ���˲��������Ŷ��ȶ��ԡ��з�Ͷ�롢ս����Ͷ��ȷ�����ɲ���Ӱ�졣Ԥ���״ι������й�Ʊ�����к�˾�������������ֽ�ֺ죬���Թɶ���Ͷ���������һ���̶ȵIJ���Ӱ�졣”

2021��1���ȣ��������IJ������ݣ���˾������ĸ��˾�ɶ��ľ�����Ϊ2,124.82��Ԫ���۳��Ǿ���������������ĸ�ɶ��ľ�����Ϊ1,442.33��Ԫ����ʵ��Ť��Ϊӯ�������ڰ뵼�弤��оƬ�����г���ģ����˾ҵ���ؽ�չ���õ�����;ͬʱ����˾6����Բ�����ߵ���̶ȼ��ʹ��оƬ���Ʒ��λ�ɱ������½����������������������������ģ�����Ʒ�����ɱ��½����������ع�ͬ����ʹ�ù�˾2021��1�����������롢ë���ʽ�ȥ��ͬ�ڴ��������ʵ��Ť��Ϊӯ��

��ʵ���ˡ���Ϊ���ֹɶ�����

���������ʦ������(������ͨ�ϻ�)���ߵġ���Ʊ��桷(�������[2021]01269��)��������2020���Ӫҵ����Ϊ24,717.86��Ԫ����������ۼ��з�Ͷ��ռ��������ۼ�Ӫҵ����ı���Ϊ30.78%��

ͬʱ�����Ƿ��������һ���ⲿ��Ȩ���ʶ�Ӧ�Ĺ�ֵ����Լ��ɱ�A�����й�˾�����г����ڹ�ֵ�����Ԥ�Ʒ��к�˾��ֵ�����������15��Ԫ����ˣ����ݡ��Ϻ�֤ȯ�������ƴ����Ʊ����������˹��ڶ�ʮ������������ѡ��ľ������б�Ϊ“(��)Ԥ����ֵ�����������15��Ԫ�����һ��Ӫҵ���벻���������2��Ԫ������������ۼ��з�Ͷ��ռ��������ۼ�Ӫҵ����ı���������15%”��

������ļ�����ڸ߹��ʼ���оƬ��������ģ�����������Ŀ����ֱǻ�淢��뵼�弤����(VCSEL)����ͨ�ż���оƬ��ҵ����Ŀ���з����Ľ�����Ŀ�����������ʽ�

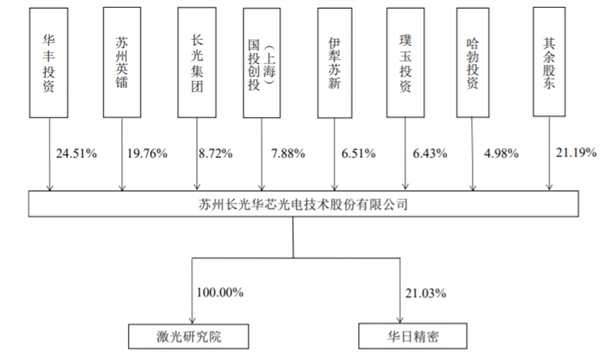

�ʱ���ע�����Ϊ���ֹɶ�����������Ͷ�ʳ��й�˾4.98%��Ȩ�������Ͷ��Ͷ(�Ϻ�)���й�˾7.88%��Ȩ��

ͼƬ��Դ����˾�й���

�������й�˵����ǩ���գ������˵�һ��ɶ�����Ͷ�ʳ��з�����24.51%�Ĺ�Ȩ���ֹɱ���δ��30%���Թɶ����γɿ��ƣ��Ҳ����ڵ�һ�ɶ������Ķ������������»�һ��������

���⣬�����˳ֹ�5%���ϵ���Ҫ�ɶ��������ˡ�������һ���ж���ϵ����ı�����Ȩ�ij�ŵ������ˣ��������ڣ������˲����ڿعɹɶ���ʵ�ʿ����ˡ�

���з�����5%���Ϲɷݵ���Ҫ�ɶ��л���Ͷ�ʡ�����Ӣ�ء����⼯�š���Ͷ��Ͷ(�Ϻ�)���������¡����Ͷ�ʡ�

�г������Ӿ�

���⻪о̹�Թ�˾���ڴ�����ۡ���Ʒ�۸��½������������������г������Ӿ�ȷ��ա�

(һ)������۷���

�����ڸ���ĩ����˾��������ֵ�ֱ�Ϊ3,948.40��Ԫ��7,041.71��Ԫ��9,905.94��Ԫ��ռ���ʲ��ı����ֱ�Ϊ39.39%��27.69%��19.40%����˾Ŀǰ���õ���“����ʽ”����Ϊ�������“���ʽ”����Ϊ����������ʽ�������ĩ��Ҫ���ݶ������������������������ĸ���ԭ���ϡ������Ʒ���ڲ�Ʒ��ͬʱҲ������������ż���Ŀ������ǰ�ɹ�����ԭ���ϣ���Ϊ��֤��ʱ��������ǰ����һ���ı�����

һ���棬���ͻ�������ȡ������������ͻ����������������ؼ��ٶ����ƻ�������˾δ�ܼ�ʱ��ǿ�����ƻ������Ϳ����������ܵ��¹�˾����Ŀɱ��־�ֵ���ڳɱ�;��һ���棬��˾�������½�����������������豸�ʲ���Ͷ��ϴ�ʹ�ù̶��ɱ���߽϶࣬����˾��Ʒ�������г��������ִ�����٣��������ξ����������Ҷ����ִ�����ۣ�������ʹ�øò�Ʒ�ɱ��־�ֵ���ڳɱ����Թ�˾�ľ�Ӫҵ����������Ӱ�졣

(��)��Ʒ�۸��½��ķ���

�������ڣ���˾��Ҫ��Ʒ�����߹��ʵ���ϵ�С��߹��ʰ���ϵ�к�Ч��VCSELϵ�в�Ʒ����Ʒ�����������ҵ������ֺͿͻ�����������ء��ܲ�ҵ������۸��½��Լ������⳧�̵ľ�������Ӱ�죬2018�ꡢ2019���2020�깫˾����оƬ��Ʒ�۸�ֱ�Ϊ42.44Ԫ/�š�31.95Ԫ/�ź�18.95Ԫ/�ţ��������ģ���Ʒ�۸�ֱ�Ϊ3,511.26Ԫ/����3,176.64Ԫ/����2,758.52Ԫ/�����۸���½����ơ�

��δ����Ʒ�۸�����½�������˾δ�ܲ�ȡ��Ч��ʩ�����̺���ǿ��Ʒ���ۺϾ����������Ͳ�Ʒ�����ɱ�����˾����������ЧӦ�Բ�Ʒ�۸��½��ķ��գ�����������ˮƽ�������͡�

(��)����������������

��˾��������ij����з�Ͷ�룬�ڸ߹��ʰ뵼�弤��оƬ����Χ�ư뵼�弤��оƬ��ơ���Բ���졢оƬ�ӹ�����װ���Եȸ�ҵ���γ���һϵ�м������ۡ����Ű뵼�弤�⼼���IJ����ݽ����������¼���Ʒ�������١�Ӧ��������չ�ѳ�Ϊ��ҵ��չ���ơ�����˾���ܼ������ֳ�����з�Ͷ�룬�����ڹؼ�������δ�ܳ������£�����²�Ʒ����ָ�����ﵽԤ�ڣ�����ܻ����ٺ��ļ������������͵ķ��գ����¹�˾���г������д������ƣ������г��ݶ�͵������

(��)�г������Ӿ����

���������ڲ�ҵ���ߺ͵ط��������ƶ��£����ڰ뵼�弤����ҵ���ֳ��Ͽ�ķ�չ̬�ƣ��г������������������ӡ����ͬʱ��������ҵҲ�������ӹ����г����ڹ�����ҵ�����½����ߵ�˫�ؾ���ѹ���£���˾�����г������Ӿ�ķ��ա��羺�����ֲ��õͼ۾����Ȳ��Լ����г��������ƣ����ܶԹ�˾��Ʒ����������������ʲ���һ������Ӱ�졣

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP