(原标题:金融股一天跌去5600亿 四大杀跌原因浮现!监管层出面澄清利空传闻)

经过数个交易日的疯狂之后,大盘终于降温了。

截至本周四,沪指连涨8天。但7月10日风向突然,蓝筹股急速杀跌,大盘涨势戛然而止。上证指数跌近2%,止步8连涨;创业板指涨0.75%。大金融板块全面回调,金融股市值蒸发约5600亿元。在美元指数走强的背景之下,前面有起色的资源股也普遍走低;免税店、病毒防治概念逆市爆发。两市成交额超1.6万亿。

与此同时,北向资金也突然转向。7月10日,北向资金全天实际净卖出约44亿元,7月以来首次净卖出,本周累计净买入金额达282亿元。如无意外,很多杠杆资金也应该已经从金融股撤离。在大盘狂跌之后,监管层紧急澄清。据中国基金报报道,监管层未对“单只基金首募规模不得超过300亿”作出窗口指导,也并未对基金首募规模作出任何限制。那么,行情为何突变?市场又是否还有机会呢?

金融股引领杀跌

近期的市场,在金融股的推动下,来了一波疯牛走势。一些券商股甚至在短短数个交易日出现翻倍行情。然而,这一波行情也着实来得有些突然。从政策层面来看,7月1日也只有央行下调再贴现利率、再贷款利和国务院允许地方专项债补充中小银行资本金。但行情还是来了。这可能是几个月积累的一次总爆发。然而,从经济的基本面来看,发动牛市的基础并不扎实,市场上一些关于牛市的理由也比较牵强。疯牛状态的持续性历来也不够。所以,调整还是来了。

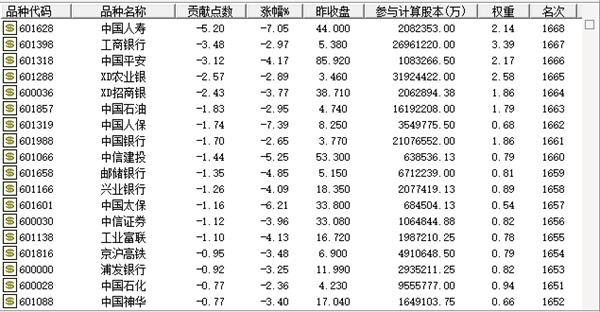

从下跌的结构来看,大金融充当了杀跌主力。据数据,金融股整体蒸发约5600亿元。

与此同时,北向资金的态度也发生了重大转变。全天净流出约44亿元,属7月首次净流出。不过,按照目前的规模,7月份的净流入水平仍超过6月全月。

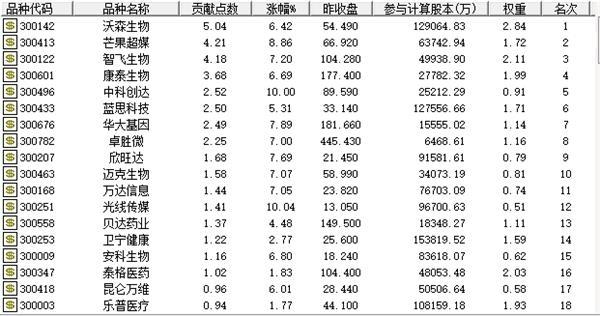

盘面上一个值得注意的现象是,北向资金卖出深市的力度比沪市的要大,但创业板股票却出现了逆市上涨的情况。医药医疗的再度崛起,支撑了创业板的上涨。

资金面缘何生变

首先,7月9日晚上出现批量减持计划。其中,国家队属性资金社保基金和大基金突然出手,社保将减持中国人保约73亿,大基金将减持太极实业,汇顶科技等股票。另外还有将近80份大小非减持公告发布。

其次,7月10日盘中突然传出,权益类基金获批受限的消息。虽然,随后有辟谣的消息出台,但市场人士的情绪还是受到了冲击。有业内人士指出,这些消息最后能不能成为现实不重要,重要的是这种声音给股民心态带来了重大影响。其实,这一轮大涨,各种理性的声音一直存在,但最终大家看的还是监管层面会有什么动作。就像之前王府井,可以连续拉涨停板,这在前几年是不可相像的。

第三是外围市场环境出现了一些变化。虽然四五月份,欧美股市反弹足够多,力度也很大。但随着疫情的发展和国际争端的不断深化,各主要市场走向了滞胀行情。有分析人士指出,按照目前这种经济格局,即使货币超级宽松,但欧美股市继续走牛的可能性并不大。

第四,最值得注意的一点是,全球的流动性源头可能正在收紧。美联储美东时间7月9日公布的数据显示,截至7月8日,美联储总资产负债表规模下降约880亿美元至6.97万亿美元,一周前为7.06万亿美元。且其回购的使用规模降至零,这是逾11年来最大的单周降幅,主要原因是未偿回购协议余额从一周前的612亿美元降至零。这是10个月来银行首次没有通过回购协议向美联储寻求这一重要的短期资金来源。

A股是否还存在机会?

那么,A股是否还存在机会?答案应该来说,大概率是肯定的。不过,这机会可能由全面变成了结构性。

首先,特别国债将于七月中旬发行完毕。届时,稳经济的动作会更加明显。而近期国债收益率上行也是因为资金面受到了部分扰动。随着特别国债发行完毕,资金利率存在下行的可能性。若资金利率最终下行,成长股的估值空间又会打开。

其次,6月CPI同比2.5%,结束了今年前几个月快速回落的趋势,小幅回升0.1个百分点。翘尾为3.3%,新涨价和上个月的一样,还是-0.8%,也就是说6月CPI同比回升全部由翘尾贡献。6月PPI环比转正,主要由上游和中游贡献。粤开证券首席经济学家李奇霖表示,6月CPI和PPI的同比都出现回升,并没有改变通缩趋势。

在这样一种趋势当中,信用突然收紧的可能性并不高。从六月份社融数据来看,再度大超预期,这可能也是这一波行情发动的重要原因。中国6月社会融资规模增量为34300亿元,预期30500亿元,前值31907亿元。

第三,从历史经验来看,在成交量持续突破一万亿之后,行情突然转弱的可能性并不高。市场的隐含波动率会下行,但不会突然下行,还会维持在高位一段时间。在这段时间,结构性的机会依然存在。2019年年头的市场如此,此前的行情亦是如此。

第四,从改革的角度来看,资本市场改革的方向并不会发生变化。未来注册制、T+0以及衍生品市场的发展依然会到来,航母级投行也是既定目标。而从市场结构来看,无论是免税店、科技创新,还是信创、区域发展中的大城市群建设等莫不如此。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP