今日广和通(300638)涨13.75%,收盘报20.68元。

2026年6月3日,山西证券研究员张天发布了对广和通的研报《原材料汇兑等造成短期业绩承压,持续探索车、具身等端侧价值》,该研报对广和通给出“买入”评级。研报中预计公司2026-2028年归母公司净利润3.4/6.5/8.4亿元,同比增长-2.2%/90.2%/30.4%,对应EPS为0.38/0.72/0.94元,6月2日收盘价对应PE为60.5/31.8/21.1倍。我们认为公司成本压力降逐渐传导,公司H股上市后在手现金充裕,后续外延并购若落地可能对估值显著提振,维持“买入-B”评级。证券之星数据中心根据近三年发布的研报数据计算,该研报作者对此股的盈利预测准确度为35.46%。

证券之星数据中心计算显示,对该股盈利预测较准的分析师团队为天风证券的陈汇丰。

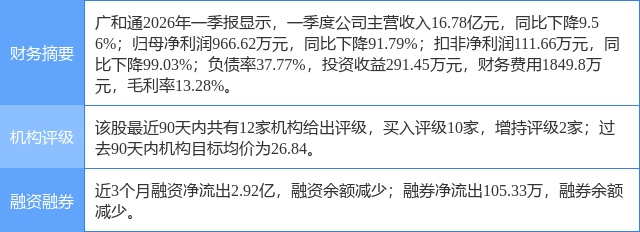

广和通(300638)个股概况:

以上内容为证券之星据公开信息整理,仅供参考不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP