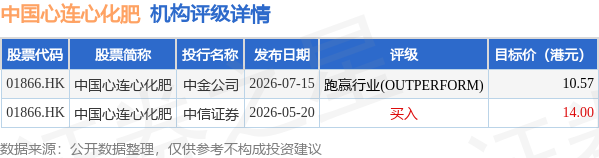

近日,中金公司发布研究报告,首次覆盖中国心连心化肥(01866.HK),给予“跑赢行业”评级,目标价10.57港元,对应2026年7.3倍市盈率。中金指出,公司为国内煤化工龙头企业,采用行业先进的水煤浆技术,低于行业约10%的成本优势构筑护城河;随着河南、新疆准东、江西基地扩产完成,2027年尿素产能增长59%至805万吨,且目前尿素盈利处于周期低位、价格下行空间有限,产能扩张有望驱动公司业绩增长。

截至2026年7月15日收盘,中国心连心化肥(01866.HK)报收于8.14港元,下跌3.55%,成交量371.9万股,成交额3041.59万港元。投行对该股的评级以跑赢行业(OUTPERFORM)为主,近90天内共有1家投行给出跑赢行业(OUTPERFORM)评级,近90天的目标均价为12.28港元。中金公司最新一份研报给予中国心连心化肥跑赢行业(OUTPERFORM)评级,目标价10.57港元。

机构评级详情见下表:

中国心连心化肥港股市值107.58亿港元,在化学制品行业中排名第2。主要指标见下表:

以上内容为证券之星据公开信息整理,仅供参考不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP