证券之星消息,2026年5月18日立昂微(605358)发布公告称中信证券、鹏华基金、广发基金、广发证券、博时基金、华夏基金、中欧基金、南方基金、建信基金、摩根资产于2026年5月14日调研我司。

具体内容如下:

问:公司重掺硅片技术领先,其他竞争者是否也会进入?优势是否能维持?

答:轻掺与重掺属于完全独立的两条技术路线,需要分别配置专属研发生产团队、专用设备体系,下游客户结构也存在明显区分。重掺领域具备较强的技术壁垒,需要搭建专业团队,从事轻掺业务的人员无法直接适配重掺技术体系,两条路线不能简单互通,更需要长期持续的工艺沉淀与技术积累。与此同时,公司目前在相关领域已具备行业领先的技术实力。想要持续巩固并扩大领先优势,就必须坚持研发投入,持续迭代、开发适配客户需求的新产品,这也是公司长期聚焦、重点突破的核心方向。

问:公司重掺12英寸硅片订单情况如何?

答:公司12英寸重掺硅片订单饱满,其中低电阻率重掺硅片因产能饱满已出现交货延期。

问:公司轻掺硅片发展策略如何考虑?

答:公司12英寸轻掺硅片产品线坚持高端化、差异化发展路线,充分发挥深厚的外延工艺技术积淀,区别于传统轻掺硅片过度集中于特定应用领域的市场格局,以差异化的技术路径和卓越的定制化产品性能,避开同质化竞争。公司逻辑电路用轻掺硼外延片,BCD工艺、PMIC电源用轻掺硼硅片等相较于常规轻掺硅片具有更高议价能力,目前已在客户端快速上量,28nm逻辑电路用轻掺外延片已批量出货,未来将重点推进12英寸轻掺产品产能爬坡与更先进制程突破。

问:公司VCSEL芯片预计会有多大增长?

答:立昂东芯VCSEL芯片技术居全球第一梯队,二维可寻址大功率VCSEL工艺技术已深度赋能车载激光雷达、智能视觉传感领域,已实现规模出货,预计2026年出货量会有进一步的快速增长。

问:公司未来计划新增投资吗?

答:公司主要推进现有已建成项目的产能爬坡,目前在建的项目主要包括投资22.62亿元的年产180万片12英寸重掺衬底硅片项目、投资23.02亿元的年产180万片12英寸半导体硅外延片项目以及投资12.30亿元的年产96万片12英寸轻掺硅外延片项目,这些项目正在有序推进中,现阶段公司暂无新增大规模投资的规划。

问:公司可转债是否会强赎?

答:目前可转债赎条件尚未满足,如果满足赎条件,将提交董事会讨论决策,并及时履行信息披露义务。

立昂微(605358)主营业务:公司主营业务分为三大板块,分别是半导体硅片、半导体功率器件芯片、化合物半导体射频和光电芯片。

立昂微2026年一季报显示,一季度公司主营收入9.99亿元,同比上升21.81%;归母净利润722.46万元,同比上升108.92%;扣非净利润1169.75万元,同比上升114.4%;负债率57.16%,财务费用6897.77万元,毛利率15.56%。

该股最近90天内共有1家机构给出评级,买入评级1家。

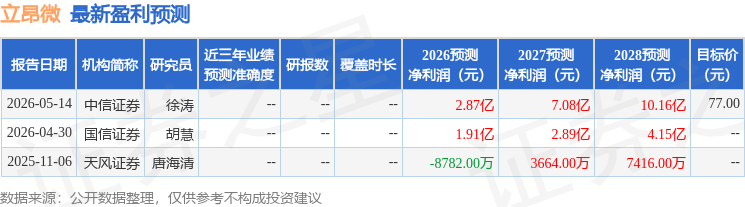

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入1.77亿,融资余额增加;融券净流入1578.33万,融券余额增加。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP