据证券之星公开数据整理,近期鄂尔多斯(600295)发布2026年一季报。根据财报显示,鄂尔多斯营收净利润同比双双增长。截至本报告期末,公司营业总收入58.59亿元,同比上升4.57%,归母净利润6.55亿元,同比上升42.8%。按单季度数据看,第一季度营业总收入58.59亿元,同比上升4.57%,第一季度归母净利润6.55亿元,同比上升42.8%。

本次财报公布的各项数据指标表现尚佳。其中,毛利率22.88%,同比减3.7%,净利率13.19%,同比增44.11%,销售费用、管理费用、财务费用总计5.76亿元,三费占营收比9.83%,同比减3.02%,每股净资产8.03元,同比增4.79%,每股经营性现金流0.29元,同比增11.47%,每股收益0.23元,同比增43.75%

证券之星价投圈财报分析工具显示:

财报体检工具显示:

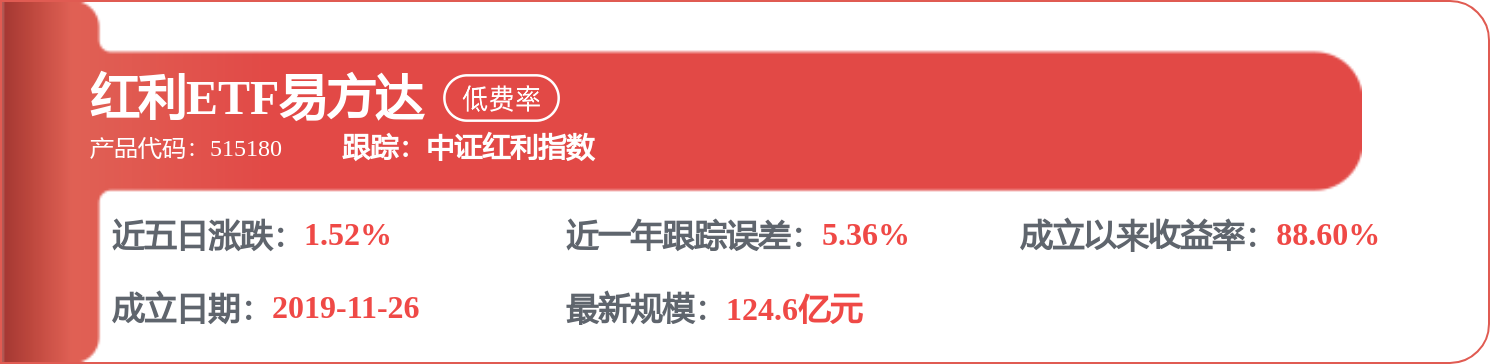

持有鄂尔多斯最多的基金为红利ETF华泰柏瑞,目前规模为171.39亿元,最新净值3.3391(4月30日),较上一交易日下跌0.3%,近一年上涨14.53%。该基金现任基金经理为柳军 李茜。

最近有知名机构关注了公司以下问题:

问:本次交流会议纪要如下:

答:电力板块利用优质煤炭资源,形成自备火力发电优势,并利用自备火电调峰和当地丰富的风能和太阳能资源优势,建设光伏、风电和储能项目,逐步打造风光火储、多能互补的绿色工业微电网,并与园区循环产业链及下游冶金、化工两大用电负荷实现“源网荷储”一体化协同;铁合金现有内蒙古、青海两大“硅基合金”生产基地,产品涵盖高纯、精炼及高硅各系列硅铁产品,产销规模现居全球第一地位,与国内钢铁领军企业均已建立长期战略合作共赢关系;化工产业以电石为基础化工原料生产PVC、水泥等产品,将产业链加粗延伸,进一步提升产品价值。

2、风电、光伏都是自已园区使用吗?

是的,园区生产及生活。

3、新能源电力是与三峡合资的吗?

公司下属电冶集团与三峡新能源合作成立鄂尔多斯市多能互补能源有限公司,目前已完成6.9万千瓦光伏、30万千瓦风电项目的并网发电。

4、假如后期前端的煤炭、电力资源还是维持现状的话,电力冶金利润是否还有空间,除非煤炭有大的波动?

前端煤炭与电力为公司提供稳定、稳健的能源供给,为公司带来一定的成本优势,未来利润空间还是要看主要终端产品硅铁、PVC等价格情况。

5、无人驾驶、生物科技等项目是集团还是上市公司主导?

由公司控股子公司电冶集团投资参股。

6、鄂尔多斯四个品牌都在上市公司体系吗?

是的,此外公司打造的羊绒供应链品牌“KVSS”,生产和供应无毛绒、羊绒纱线及羊绒面料。

7、公司分红政策是什么样的?从2022年分红一直是挺高的,后期是什么规划?

公司会根据盈利情况、资本开支情况制订利润分配方案。

8、大股东一直在增持B股,后期是会一直保持这种状态还是会有改变?

控股股东对公司发展充满信心,过去几年一直在增持,后续如有增持计划,公司会及时公告。

9、对于生态环境部新出的关于PVC无汞化公告,怎么看?

PVC无汞化不仅仅是技术革新迭代,也是企业积极承担社会责任直接体现,公司通过多年持续不断研发投入,成功打造国内首套无汞化PVC生产线。

10、公司双主业管理团队,怎样去把这个做好?

公司组织架构清晰,业务按照事业部制划分,两大业务板块分别配置独立的采购、生产、销售专业团队,支撑各业线自主高效推进。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP