据证券之星公开数据整理,近期欧林生物(688319)发布2025年年报。根据财报显示,欧林生物营收净利润同比双双增长。截至本报告期末,公司营业总收入7.04亿元,同比上升19.58%,归母净利润2226.01万元,同比上升7.24%。按单季度数据看,第四季度营业总收入1.97亿元,同比下降2.46%,第四季度归母净利润-2521.96万元,同比下降250.73%。

该数据低于大多数分析师的预期,此前分析师普遍预期2025年净利润为盈利6600万元左右。

本次财报公布的各项数据指标表现尚佳。其中,毛利率92.96%,同比减1.57%,净利率3.11%,同比增16.49%,销售费用、管理费用、财务费用总计4.71亿元,三费占营收比66.83%,同比减1.46%,每股净资产2.23元,同比减2.22%,每股经营性现金流0.26元,同比增1184.68%,每股收益0.05元,同比增7.23%

证券之星价投圈财报分析工具显示:

财报体检工具显示:

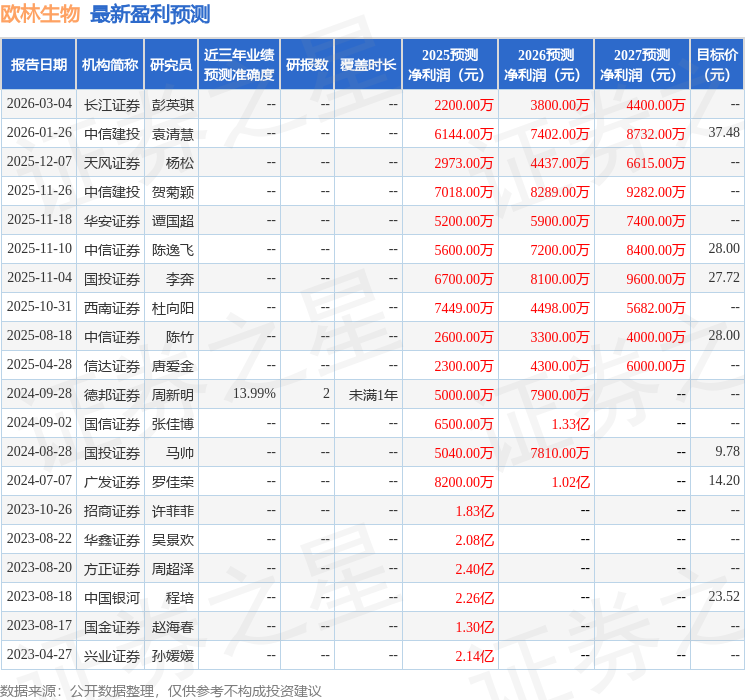

分析师工具显示:证券研究员普遍预期2026年业绩在5601.0万元,每股收益均值在0.14元。

该公司被1位明星基金经理持有,持有该公司的最受关注的基金经理是兴证全球基金的谢治宇,在2025年的证星公募基金经理顶投榜中排名第一,其现任基金总规模为386.18亿元,已累计从业13年65天,综合其过往业绩分析,该基金经理基本面选股能力出众,擅长挖掘成长股。

持有欧林生物最多的基金为兴全社会价值三年持有混合,目前规模为14.81亿元,最新净值2.1151(3月30日),较上一交易日下跌0.24%,近一年上涨31.32%。该基金现任基金经理为谢治宇。

最近有知名机构关注了公司以下问题:

问:本次活动披露文件中将部分重复进行了合并。答中涉及产品进度、上市预期等内容请各位投资者注意疫苗产品研发时间长、风险高,临床试验、上市进度及最终的销售情况具有不确定性,请注意风险。

答:本次活动披露文件中将部分重复问题进行了合并。问中涉及产品进度、上市预期等内容请各位投资者注意疫苗产品研发时间长、风险高,临床试验、上市进度及最终的销售情况具有不确定性,请注意风险。

公司与投资者交流的主要问题及复如下

问题 1公司重组金葡菌疫苗揭盲了么,是否可分享有效性数据?

公司重组金葡菌疫苗Ⅲ期临床试验正常推进中,截至目前没有揭盲,尚未形成有效性数据结果,预计在本年 1 季度完成所有血清样本的初测和复测,同时公司目前正进行数据清理的工作,预计今年上半年在完成数据清理及取得血清检查报告后可进行阶段性锁库并进行第一次保护效率揭盲。由于疫苗临床试验易受多种因素的影响,最终临床试验进展及结果请以公司公开信息为准。

问题 2公司重组金葡菌疫苗的接种程序是怎样的,医患对于接种方式的接受度如何?

公司确定了 2 次 3 针的免疫程序(第 0/0,7 天各免疫一针),首次接种两针以实现加强免疫。骨科适应症的(0/0,7)免疫程序是从多种方案中筛选出的可及性最优方案,临床试验过程中医生和患者接受度较好,且可在患者住院期间完成接种。

问题 3金黄色葡萄球菌在医院各个科室的感染检出率如何,公司在适应症拓展上有哪些思路?

根据全国细菌耐药监测系统的公开数据以及公司的流调数据等,金黄色葡萄球菌在近五年所有临床细菌分离株中排名前三位,居革兰氏阳性菌首位;金葡菌中 MRS(耐药金葡菌)检出率在 28%-30%之间波动。金葡菌主要感染科室包括ICU(细菌感染最集中,是普通病房的三倍以上)、皮肤科和烧伤科(软组织感染)、骨科手术部位感染、呼吸内科(医院获得性肺炎)等等。此外,特种人群(军人、消防战士)的贯穿伤/创伤伤口感染预防也是拓展方向。

问题 4重组金葡菌疫苗的商业推广计划?

重组金葡菌疫苗主要的使用场景为临床应用,公司已经以破伤风疫苗推广体系为基础,构建了面向临床场景的成熟推广网络。公司计划将破伤风疫苗的成功经验应用到重组金葡菌疫苗,通过支持学术研究和市场教育,推动院内诊断流程规范化,助力减少耐药细菌感染问题,确保商业化高效推进。公司销售团队也将及时根据重组金葡菌疫苗的产品申报情况启动前期推广工作。

问题 5公司重组金葡菌疫苗第二适应症拓展的情况如何?预计适应症拓展的临床试验终点是什么?

目前公司已就第二适应症压疮完成与国家药品监督管理局药品审评中心(CDE)的临床前沟通交流,正在完善相关研究。具体的临床试验方案还需在申报临床前与 CDE 沟通确定,预计今年申报临床批件。

问题 6公司出海合作推进有最新进展么?

近期,公司在 2026 年 JP 摩根医疗健康大会上与部分 MNC(大型跨国药企)就重组金葡菌疫苗等潜在 BD 合作进行了闭门会议。公司目标并非局限于单一项目交易,而是寻求以重组金葡菌疫苗验证“院感疫苗平台”为基础,建立长期的国际战略合作伙伴关系,借力 MNC 的全球研发、临床及商业化能力。公司将保持乐观而理性的态度,持续推进技术交流与合作探讨,力争以平台级合作助力国际化战略落地。截至目前,相关合作仍处在商讨阶段,若存在重大进展,公司将根据相关规则要求及时在上海证券交易所网站等官方渠道披露。最终商务合作结果取决于多种因素,具有不确定性,请各位投资者注意风险。

问题 7耐药细菌在全球造成的感染负担如何?

抗菌素耐药性(“MR”)是指细菌、病毒、真菌和寄生虫随时间发生变异,导致药物不再有效,从而导致感染治疗难度增加,加剧疾病传播、重症和死亡风险。产生抗菌素耐药性的微生物有时被称为“超级细菌”。

MR 对全球健康和经济稳定构成重大威胁。据世界卫生组织估计,2019 年全球直接归因于细菌性 MR 的死亡人数达 127 万,并间接导致了全球 495 万人死亡。除死亡和残疾外,MR 还造成巨大的经济损失。世界银行预测,到 2050 年 MR 可能导致医疗支出增加 1 万亿美元。

问题 8重组金葡菌疫苗的商业前景?

公司重组金葡菌疫苗目前的临床适应症是闭合性骨科手术。理论上,重组金葡菌疫苗可延伸至医院感染相关的多个科室,市场前景广阔。公司正在积极探索重组金葡菌疫苗其他适应症,并已启动第二适应症压疮的相关推进工作,进一步拓展应用前景。该适应症目标人群为国内每年超 400 万压疮患病人群。根据灼识咨询预测,2024 年中国 MRS 感染病例数预计为 230 万例,到 2035 年预计将逐步增长至 260 万例,而全球 MRS 感染病例数到 2035 年病例数预计将达到 740 万例。

由于金黄色葡萄球菌感染疾病医疗负担高以及日益严重的抗生素耐药性问题,开发有效疫苗已成为全球当前一项未被满足的重大医疗需求。目前全球范围内尚无任何金葡菌疫苗获批,公司重组金葡菌疫苗不仅在国内有市场基础,在国际上也具备出海潜力,公司也在积极推进相关出海合作。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP