太平洋证券股份有限公司刘强,刘淞,谭甘露,梁必果,钟欣材近期对璞泰来进行研究并发布了研究报告《璞泰来点评:全球化锂电材料平台,进入新的成长期》,给予璞泰来买入评级。

璞泰来(603659)

事件:1)近期,璞泰来发布2024年报,2024年实现营收134.48亿元,同比下降12.33%;归母净利润11.91亿元,同比下降37.72%;扣非净利润10.63亿元,同比下降40.30%。

2)近期,璞泰来发布2025年一季报,2025年一季度营收32.15亿元,同比增长5.96%;归母净利润4.88亿元,同比增长9.64%;扣非净利润4.74亿元,同比增长13.20%。

点评:

深耕锂电材料的平台型公司,盈利周期已经见底向上。璞泰来聚焦于锂电关键材料与设备已有十年以上时间,早期以负极材料和涂覆隔膜为核心,目前已经逐步构建“材料+设备”协同发展的平台格局。公司盈利有望走出低谷:2024年盈利负增长主要是因为负极材料价格战及存货减值(全年计提资产减值7.92亿元);2025年一季度公司已经走出低谷,净利润实现同环比增长,毛利率回升至32.16%(同比+0.8pct)。分产品看,2024年公司负极出货13.23万吨,涂覆隔膜出货70.03亿㎡,PVDF出货2.07万吨;其中涂覆隔膜、PVDF增长较快。

锂电行业已经进入向上发展周期,公司有望中长期期受益。锂电行业已经历三年左右的下行周期,目前处于行业盈利低谷;展望未来,在电动车智能化、储能、机器人等新驱动力下,未来三年锂电行业有望进入上行周期,行业量利有望齐升。公司所处的负极、涂覆隔膜是壁垒相对较高的环节,同时存在着硅基负极等升级趋势;公司的产品力在行业内口碑较好,尤其是在新产品方面,未来有望中长期受益于行业上行趋势。从公司股权激励指引也可以看出管理层对未来三年的增长信心:2025-2027年归母净利润考核目标为23/30/39亿元,复合增速超30%。

公司未来业绩成长弹性大+持续性强。1)锂电负极业绩有望逐步底部反转:随着去库存的逐步结束,公司2025年负极业务有望开始盈利;同时公司四川紫宸高性价比产能已经开始释放(一期10万吨产能已经在爬坡,二期10万吨产能将于2025-2026年根据市场需求情况择机投产),后续单位成本、规模效应具有优化空间。2)新技术方面,公司CVD沉积硅碳负极已取得小规模量产订单,安徽紫宸计划于2025年二季度投产,有望在消费电子、无人机领域逐步放量应用;复合集流体有望在2025年实现规模化量产。3)隔膜方面,公司已形成100亿㎡涂覆隔膜加工的有效产能,2024年公司涂覆隔膜占同期国内湿法隔膜出货量40%以上;未来随着基膜能力(目前已有年产7亿㎡基膜的产能)的提升,公司隔膜的优势和盈利能力有望继续提升。

投资评级:

我们预计公司2025-2027归母净利分别为25.19/31.02/39.48亿元;公司锂电材料+设备平台价值凸显,业绩有望逐步进入新的上行周期;维持“买入”评级。

风险提示:下游需求不及预期、行业竞争加剧、新业务不及预期

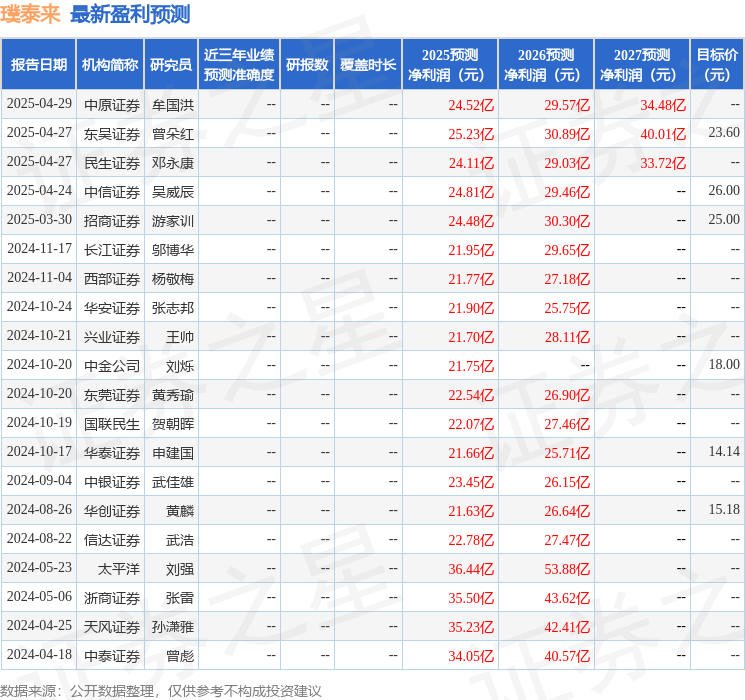

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家;过去90天内机构目标均价为21.87。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP