平安证券股份有限公司袁喆奇,许淼,李灵琇近期对工商银行进行研究并发布了研究报告《非息扰动营收,资负扩张稳健》,给予工商银行增持评级。

工商银行(601398)

事项:

工商银行发布2025年1季报,1季度现营业收入2128亿元,同比负增3.2%,实现归母净利润842亿元,同比下降4.0%。年化加权平均ROE为9.06%。截至2025年1季度末,公司总资产规模达到51.5万亿元,同比增长8.3%,贷款同比增长8.5%,存款同比增长4.0%。

平安观点:

中收回暖,拨备计提拖累盈利增速。工商银行2025年一季度归母净利润同比回落4.0%(0.5%,24A),盈利增速回落主要一定程度受拨备计提力度影响,25Q1单季拨备计提同比降幅收窄至-5.2%(-16.6%,24A),拨备前利润同比回落3.6%(-4.2%,24A),增长保持稳定。从收入端来看,工行25年一季度营收同比下降3.2%(-2.5%,24A),我们认为降幅小幅走阔主要受其他非息收入影响,1季度其他非息收入同比回落10.4%(+9.3%,24A),其他非息转负拖累整体营收。值得注意的是,工行25Q1中收回暖,同比降幅收窄7.2个百分点至负增1.2%,但受其他非息收入影响,非息收入整体降幅走阔2.3个百分点至负增4.2%。净利息收入方面整体维持稳健,1季度同比降幅为2.9%(-2.7%,24A)。

资产端定价持续下行,资产规模稳步扩张。工商银行25年1季度净息差为1.33%(1.42%,24A),同比回落15BP。我们根据期初期末余额测算工行25Q1单季年化净息差为1.28%,环比24Q4回落8BP,息差边际下行。息差主要受资产端收益率下行的影响,我们根据期初期末余额测算公司25Q1单季生息资产收益率环比24Q4回落23BP至2.77%,付息负债成本率环比下降17BP至1.63%,部分对冲资产定价下调影响。规模方面,工行25年1季度资产扩张稳健,总资产规模同比上行8.3%(+9.2%,24A),其中贷款同比增长8.5%(+8.8%,24A),结构上仍向对公倾斜,对公贷款同比增速回落1.6个百分点至6.7%(+8.3%,24A),零售贷款同比增速回落0.4个百分点至3.1%(+3.5%,24A)。负债端来看,存款同比增长4.0%(+3.9%,24A),增速小幅上行,整体扩张稳健。

不良率延续下行,风险抵御能力保持充裕。工商银行1季度末不良率为1.33%(1.34%,24A),同比回落3BP,不良率延续下行,资产质量稳健风险可控。拨备方面,公司1季度末拨备覆盖率为216%(215%,24A),环比24年末提升0.79个百分点,25Q1拨贷比环比持平24年末于2.87%,拨备覆盖率稳中有进,风险抵补能力保持充裕。

投资建议:经营稳健,高股息属性突出。工商银行作为国内体量最大的商业银行,夯实的客户基础、突出的成本优势、稳健的资产质量以及持续完善的综合化经营能力都是其穿越周期的基础,伴随其“GBC+”战略的逐渐深化,资金内循环以及客户粘性的提升都有望为其提供稳定的业务需求。当前在无风险利率持续下行的背景下,工行作为能够稳定分红的高股息品种,股息率相对无风险利率的股息溢价率位于历史高位,红利配置价值值得关注。我们维持公司25-27年预期,预计公司25-27年EPS分别为1.03/1.06/1.09元,对应盈利增速分别为0.7%/2.4%/3.4%,当前公司股价对应25-27年PB分别为0.67x/0.63x/0.59x,维持“推荐”评级。

风险提示:1)经济下行导致行业资产质量压力超预期抬升。2)利率下行导致行业息差收窄超预期。3)房企现金流压力加大引发信用风险抬升。

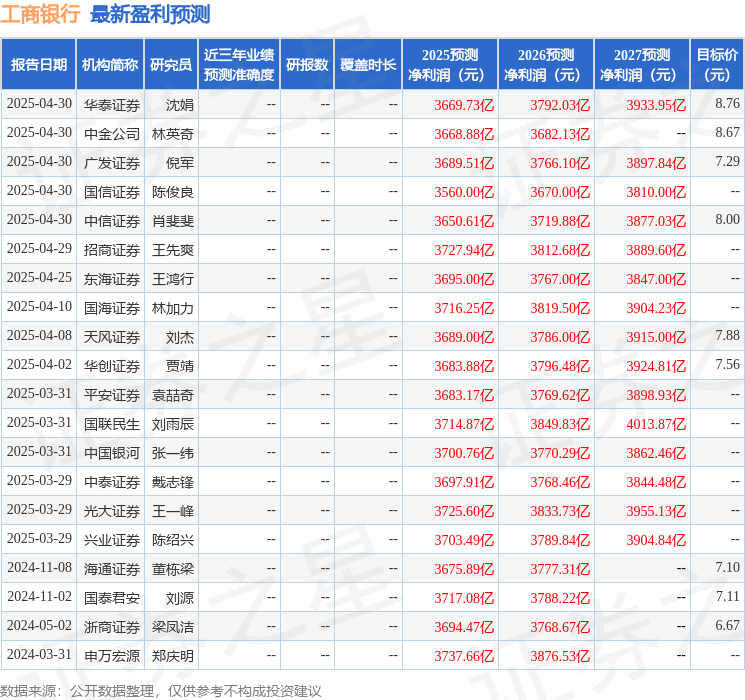

最新盈利预测明细如下:

该股最近90天内共有14家机构给出评级,买入评级9家,增持评级5家;过去90天内机构目标均价为8.03。

以上内容为证券之星据公开信息整理,由AI算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP