证券之星消息,2025年2月21日晶盛机电(300316)发布公告称摩根士丹利亚洲有限公司陈泓、YIHENG CAPITALDoris Chen、DE SHAWYongyan Zhu、LYGH CAPITALRaymond Hu、CENTRAL ASSET INVESTMENTSElaine Song、3W FUND MANAGEMENTHaocong Liu、GRAND ALLIANCE ASSET MANAGEMENTMatthew Dong、摩根士丹利亞洲有限公司蔡诺铭 衷晟 陈怡青、高毅资产陈俊斌、GOLDMAN SACHS ASSET MANAGEMENTSabrina Shao、CAPITAL GROUPHuiting Xin、PINPOINTRobin Lin、UG INVESTMENT ADVISORSAaron Huang、MILLENNIUM PARTNERSChuan Chen、WT CAPITALRay Fang于2025年2月20日调研我司。

具体内容如下:

问:请近期公司的半导体设备进展。

答:公司依托半导体装备国产替代的行业发展趋势和机遇,加速延伸半导体产业链核心装备布局,快速推进半导体装备国产替代。在半导体行业持续复苏的背景下,下游客户逐步规划实施扩产,公司原有 8-12 英寸大硅片设备市场进一步提升,并在功率半导体设备和先进制程设备端快速实现市场突破,公司 8英寸碳化硅外延设备和光学量测设备顺利实现销售,12英寸三轴减薄抛光机拓展至国内头部封装客户,12 英寸硅减压外延生长设备实现销售出货并拓展了新客户,相关设备订单持续增长。

问:请公司碳化硅衬底片的业务进展。

答:公司建设 6-8英寸碳化硅衬底规模化产能并实现批量出货,积极推进 8英寸碳化硅衬底的产能爬坡,并拓展了海外客户;同时,公司量产碳化硅衬底核心参数指标达到行业一流水平,在保持已有技术优势的基础上,公司将以创新驱动发展,关注行业前沿技术发展并科学布局,保持技术领先优势。

问:介绍一下公司的碳化硅设备。

答:在碳化硅设备领域,公司开发了 6-8英寸碳化硅长晶设备、切片设备、减薄设备、抛光设备、外延设备、量测设备等,实现了碳化硅外延设备的国产替代,并创新性推出双片式碳化硅外延设备,大幅提升外延产能,8 英寸碳化硅外延设备和光学量测设备顺利实现销售。

问:介绍一下公司的光伏业务进展。

答:光伏设备领域,创新驱动行业降本增效成为行业发展的共同追求,公司基于产业链创新视角,协同下游战略客户在产品技术和工艺、自动化和智能化以及先进制造模式等领域持续进行创新。创新型的去银组件设备能够大幅降低银耗量,从而大幅降低组件成本,并在客户量产测试中取得良好的结果;子公司晶盛光子自主研发的电池片设备成功出口海外客户;此外,公司研发的电池切割边缘钝化 EPD设备获得客户认可并成功中标,获得了首个 10GW批量订单。

问:可否介绍一下出海的电池片设备及优势。

答:此次子公司晶盛光子出口海外的产品包括 PECVD、LPCVD和管式低压磷扩散炉三款最新设备。其中,PECVD设备独特的细丝炉体设计,使效率分布更加收敛;LPCVD设备腔内热场分布更加均匀,Poly-Si沉积膜厚均匀性超出业内水平;管式低压磷扩散炉创新应用了法兰独立水冷等设计,进一步改善了热管理和气流控制能力。这三款电池片设备此次出口海外,将在很大程度推动高效电池技术扩产,更好满足全球不断增加的清洁能源需求。

问:公司蓝宝石业务进展。

答:公司掌握国际领先的超大尺寸蓝宝石晶体生长技术,并实现 300Kg级及以上蓝宝石晶体、4英寸及以上尺寸蓝宝石晶片的规模化量产,实现技术和规模双领先。在行业复苏及二次替换需求的拉动下,公司蓝宝石业务实现快速增长。同时,子公司晶环电子积极加强研发创新,成功实现 1,000kg 超大尺寸蓝宝石晶体生长,为大尺寸蓝宝石材料的产业化奠定坚实基础。晶环电子在坚持蓝宝石长晶技术和规模双领先的同时,积极布局蓝宝石晶体材料智慧化切磨抛加工产线,形成蓝宝石晶体生长及材料加工的完整产业链。公司将继续引领蓝宝石大尺寸衬底市场,助力新型显示 Micro LED 技术突破,为 LED产业链国产化及竞争力持续提升作出贡献。

问:请公司如何控制在手订单的客户风险?

答:公司目前的在手订单基本为下游头部客户的订单,整体付款履约情况良好。公司在市场开拓过程中,通过加强尽调等多渠道了解目标客户经营情况,重点发展规模大、经营实力强及财务状况良好的大型优质客户,实行严格的客户信用管理制度,签订规范的商业合同,推行稳健的账期管理,以降低订单履约风险。

问:请公司未来的发展战略?

答:公司将继续贯彻“先进材料、先进装备”的发展战略,强化光伏装备创新,加速推进半导体设备国产替代市场进程,提升材料产业规模,推动公司稳定发展。

晶盛机电(300316)主营业务:晶体生长、加工装备研发制造和蓝宝石材料生产。

晶盛机电2024年三季报显示,公司主营收入144.78亿元,同比上升7.55%;归母净利润29.6亿元,同比下降15.76%;扣非净利润29.15亿元,同比下降11.65%;其中2024年第三季度,公司单季度主营收入43.31亿元,同比下降14.34%;单季度归母净利润8.64亿元,同比下降33.96%;单季度扣非净利润8.21亿元,同比下降33.06%;负债率45.8%,投资收益-1055.42万元,财务费用-1448.9万元,毛利率35.57%。

该股最近90天内共有2家机构给出评级,买入评级2家;过去90天内机构目标均价为38.92。

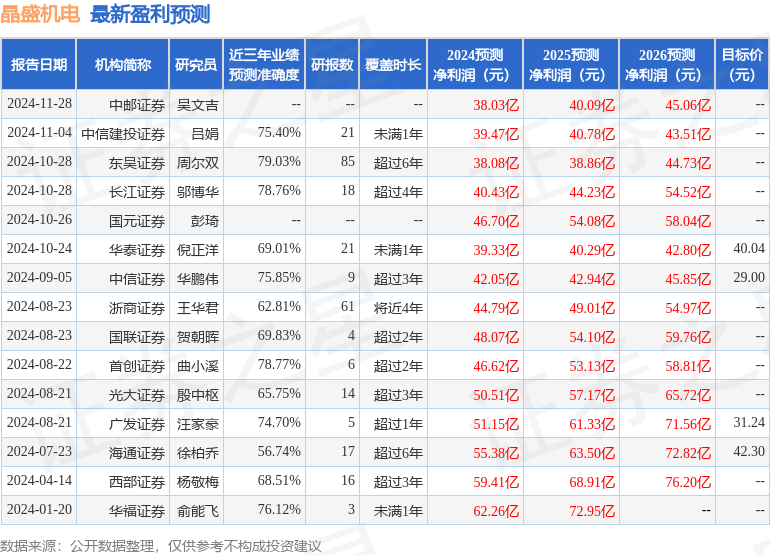

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2.65亿,融资余额减少;融券净流入11.05万,融券余额增加。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP