太平洋证券股份有限公司夏芈卬,王子钦近期对广发证券进行研究并发布了研究报告《广发证券点评:DeepSeek部署进度快,全面赋能经纪业务》,给予广发证券买入评级。

广发证券(000776)

事件:2月10日广发证券宣布其机构客户综合服务平台“广发智汇”正式上线DeepSeek客户服务模块,成为业内首家推出此创新服务的券商。

DeepSeek接入和融合进度居前,率先用于对客服务。春节前,广发证券已完成DeepSeek-V3和DeepSeek-R1的接入,并上线基于DeepSeek的微信小程序,赋能投顾和全公司员工开展春节拜年等客户服务。2月10日,广发证券继续宣布“广发智汇”正式上线DeepSeek客户服务模块,率先将DeepSeek融合进机构客户业务中。对比业内其他券商,广发证券接入DeepSeek的进度更快,且应用的业务场景更加深入。

业绩表现保持稳健,投行业务逆势增长。2024年前三季度,公司营收(净额法)、归母净利润分别为191.17、67.64亿元,同比分别+6.31%、+16.43%,业绩实现稳健增长。分条线来看,经纪业务、信用业务、投行业务、资管业务、自营业务净收入分别为39.89、13.74、5.31、50.81、59.34亿元,同比分别-10.70%、-44.59%、+33.07%、-15.71%、+112.54%,投行业务逆势增长,自营投资驱动业绩增速转正。

投研+投顾核心优势稳固,财富管理转型卓有成效。公司率先提出财富管理转型,并通过优秀的投研能力+领先的投顾团队构建护城河。公司研究能力长期保持行业领先,连续多年获得“新财富本土最佳研究团队”“金牛研究机构”等行业权威奖项;截至目前,公司共有超过4600人获得投资顾问资格(母公司口径),行业排名第一。截至2024年6月末,公司代销金融产品保有规模超过2200亿元,行业排名第三,较2023年末+4.00%;2024年11月1日,公司入选首批券商“跨境理财通”试点名单,全面服务大湾区居民全球化配置需求。

投资建议:公司作为财富管理转型先行者,投研+投顾优势稳固,我们预计25年经纪业务提升较高的券商有望体现更高弹性,DeepSeek大模型的接入则有望进一步加速转型步伐。预测公司2024-2026年营收为249.10、274.36、309.18亿元,归母净利润为82.12、93.01、107.70亿元,摊薄EPS为1.08、1.22、1.41元,对应2月18日收盘价的PE估值为14.40、12.72、10.98倍。考虑广发证券24年前三季度展现的逆周期增长以及近期大语言模型迅速应用带来的先发优势,给予“买入”评级。

风险提示:资本市场剧烈波动、财富管理转型进度放缓、大模型应用效果不及预期

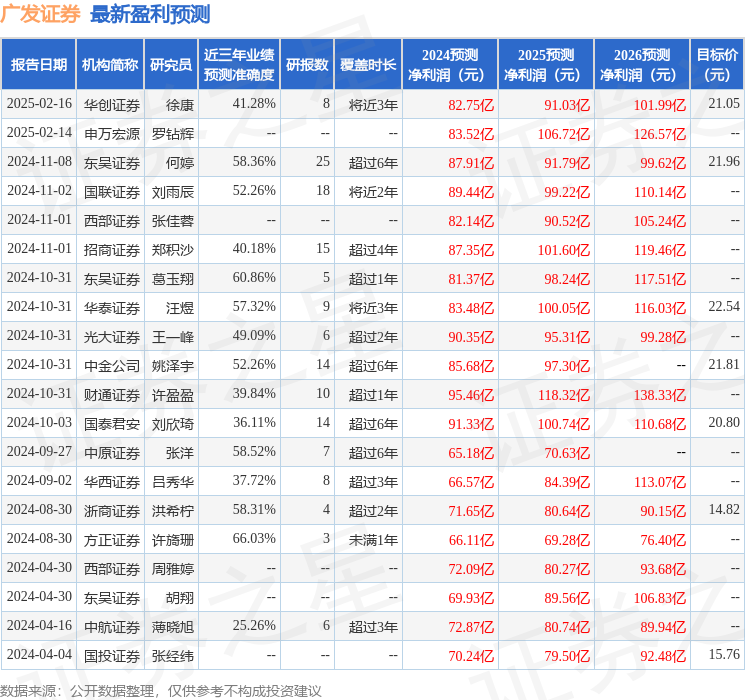

证券之星数据中心根据近三年发布的研报数据计算,方正证券许旖珊研究员团队对该股研究较为深入,近三年预测准确度均值为66.03%,其预测2024年度归属净利润为盈利66.11亿,根据现价换算的预测PE为19.9。

最新盈利预测明细如下:

该股最近90天内共有4家机构给出评级,买入评级3家,增持评级1家;过去90天内机构目标均价为21.8。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP