证券之星消息,2025年2月18日中煤能源(601898)发布公告称公司于2025年2月14日接受机构调研,面向广大机构、投资者参与。

具体内容如下:

问:公司1月自产煤销量同比下降较多的原因?

答:复公司1月自产煤产量同比基本持平,销量同比减少105万吨,主要受春节假期库存增加影响。目前生产和销售情况都比较正常。

问:公司对炼焦煤市场价格走势的看法?

答:复公司对炼焦煤市场持谨慎乐观态度,随着之前各类支持政策落地发力,经济复苏步伐有望加快,预计将带动煤-焦-钢产业链复苏。但短期炼焦煤价格仍可能进一步下行,预计随着需求改善有望升。

问:公司炼焦煤价格相比去年同期下降多少?

答:复近期,炼焦煤市场继续承压运行,山西主焦煤现货价格同比跌幅较大,公司炼焦煤销售价格跟随市场波动,目前售价在1200元/吨左右。

问:公司对于今年成本管控的趋势有何看法?

答:复根据公司2024年三季度报告,自产商品煤单位销售成本管控较好,不仅低于同期也低于2023年度平均成本,体现了成本管控成效。今年会继续严格成本管理,严控非生产性成本支出,预计各项成本将保持在科学合理水平。

问:公司对动力煤价格走势的判断?

答:复动力煤价格年初以来的下跌超乎预期,主要原因是下游需求不及预期且供应较为宽松。随着春节假期结束、复工复产加速以及经济逐步复苏,下游需求有望保持增长,预计后市动力煤价格跌幅有限,波动区间继续收窄。

问:今年公司签订的煤炭长期合同中,按年度签订的和按月度签订的具体比例是多少?

答:复公司电煤中长期合同基本上是签订年度供需合同,月度按照港口和各省区坑口中长期合同指导价执行。根据2025年电煤中长期合同签约履约相关要求,煤炭企业自有资源签订中长期合同的比例不低于75%,年度执行率不低于90%。

问:榆林二期煤化工项目总资本开支情况以及已投入的资本开支情况?

答:复公司资本支出年度完成情况和榆林二期煤化工项目年度投资及项目进展将在2024年度报告有关章节披露。

问:公司对今年煤炭进口量的看法?

答:复近年来,国内煤炭进口量维持较高水平,2024年达到了5.4亿吨,结合国际主要产煤国产量增长和国际能源价格等因素考虑,预计今年国内煤炭进口量仍维持较高水平。

问:今年的长协保供量是多少?相比去年下降了多少?

答:复公司严格按照2025年电煤中长期合同签约履约的有关要求执行,自有资源签订中长期合同的比例不低于75%,年度执行率不低于90%,预计中长期合同销售占比将低于2024年。

问:平朔煤化工项目进展情况?

答:复平朔煤化工项目目前正处于前期工作阶段,尚未具备投决条件。公司将按照有关法律法规要求,根据项目进展,履行信息披露义务,有关项目产能、产量、产品方案、总投资、投资收益率等情况将待履行投资决策程序时予以披露。

中煤能源(601898)主营业务:煤炭、煤化工、煤矿装备、金融以及包括发电、铝加工、设备及配件进口、招投标服务和铁路运输等在内的其他业务分部,涉及的主要行业有煤炭、煤化工、煤矿装备制造等。

中煤能源2024年三季报显示,公司主营收入1404.12亿元,同比下降10.11%;归母净利润146.14亿元,同比下降12.43%;扣非净利润144.25亿元,同比下降12.94%;其中2024年第三季度,公司单季度主营收入474.28亿元,同比上升1.23%;单季度归母净利润48.26亿元,同比下降0.55%;单季度扣非净利润47.69亿元,同比下降1.01%;负债率47.08%,投资收益17.22亿元,财务费用18.8亿元,毛利率25.18%。

该股最近90天内共有15家机构给出评级,买入评级12家,增持评级3家;过去90天内机构目标均价为15.54。

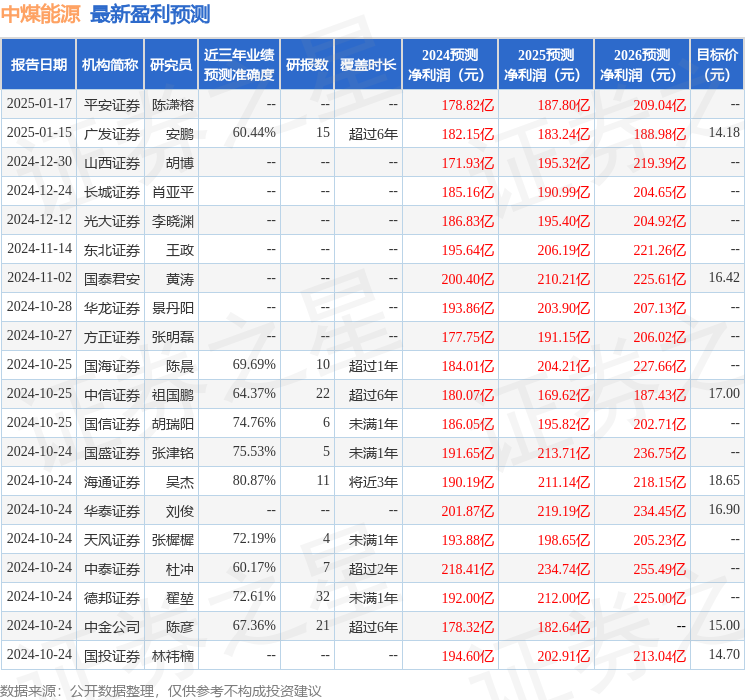

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2340.03万,融资余额减少;融券净流出14.41万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP