华源证券股份有限公司葛星甫近期对中微公司进行研究并发布了研究报告《中国集成电路设备龙头,产品创新+高研发投入推动业务扩张,收入、订单持续增长》,首次覆盖中微公司给予买入评级。

中微公司(688012)

投资要点:

中微公司是国内集成电路设备龙头,专注于高端半导体和泛半导体设备的研发、生产和销售。公司致力于为全球集成电路以及LED芯片制造商提供先进加工设备和工艺技术解决方案。公司的主要产品布局包括CCP电容性等离子体刻蚀设备、ICP电感性等离子体刻蚀设备、深硅刻蚀设备、薄膜沉积设备及MOCVD设备等。

刻蚀设备技术领先,产品创新推动业务端扩张,收入与发货量双双高增长。伴随芯片制程先进工艺的演进,存储器件由2D向3D结构转换,刻蚀机作为半导体前道关键核心设备在市场的战略地位和需求显著加深,中微作为国内领先的刻蚀设备供应商或将显著受益。在逻辑芯片制造方面,公司开发的12英寸高端刻蚀设备持续获得国际国内知名客户的订单,已经在从65纳米到5纳米及更先进的各个技术结点大量量产;在存储芯片制造环节,公司的等离子体刻蚀设备已大量用于先进三维闪存和动态随机存储器件的量产。公司致力于提供超高深宽比掩膜(≥40:1)和超高深宽比介质刻蚀(≥60:1)的全套解决方案,相应的开发了配备超低频偏压射频的ICP刻蚀机用于超高深宽比掩膜的刻蚀,并开发了配备超低频高功率偏压射频的CCP刻蚀机用于超高深宽比介质刻蚀。这两种设备都已验证成功,进入量产。技术的突破推动交付量持续走高,2024年上半年公司CCP刻蚀设备付运量超过700个,超过2023年全年付运量,截至2024年6月公司累计生产交付超3600个CCP刻蚀设备。ICP刻蚀设备方面,Primo Nanova®系列产品近3年累计装机台数CAGR超70%。公司2023年刻蚀设备营收47.03亿元,根据公司2024年年度业绩预告预测,公司预计实现72.76亿元刻蚀设备销售额,实现同比增长54.71%。公司持续推进5-3纳米逻辑芯片制造的ICP刻蚀机设备研发,有望推动公司订单在先进制程领域持续放量。

薄膜设备产品矩阵加速完善,订单规模持续增长。公司目前已有多款新型设备产品进入市场,其中部分设备已获得重复性订单,其他多个关键薄膜沉积设备研发项目正在顺利推进。公司钨系列薄膜沉积产品可覆盖存储器件所有钨应用,并已完成多家逻辑和存储客户对CVD/HAR/ALDW钨设备的验证,取得了客户订单。公司已规划多款CVD和ALD设备,增加薄膜设备的覆盖率,进一步拓展市场。公司自主研发的EPI设备已顺利进入客户验证阶段,以满足客户先进制程中锗硅外延生长工艺的电性和可靠性需求。根据公司2024年年度业绩预告,公司在2024年实现LPCVD设备首台销售,该设备累计出货量突破100个反应台,全年设备销售预计达1.56亿元。我们看好公司在薄膜沉积设备领域的持续突破,在持续高强度研发的支持下,薄膜设备的业绩与订单有望持续高增长。

营收高速增长,研发力度持续加大。公司营业收入保持高速增长,自2018年16.39亿元增长至2023年的62.64亿元,复合年均增长达到30.75%。根据公司2024年年度业绩预告,公司2024年全年预计实现营业收入90.65亿元,同比2023年预计增长约44.73%。其业绩的主要驱动力是刻蚀业务的持续放量,2024年该部分业务预计增长至72.76亿元,年增长率达到54.71%。2024年四季度营业收入预计达35.58亿元,实现同比增长约60%。公司持续多年进行高强度研发投入,2019年至2023年,研发费率均保持在12%以上。2024年,预计公司全年研发投入24.50亿元,较2023年增长约94.13%,全年研发投入占公司营收预计达27.03%,整体金额实现11.88亿元增长。公司持续保持高水平的研发投入,完善公司在半导体前道工艺关键器件制造的产品布局,为业绩的持续高增长奠定坚实基础。

国内外半导体产业持续兴旺,微观加工设备需求旺盛赋能公司成长。根据SEMI预测,受益于全球芯片需求增加,先进节点工艺和制程推动设备支出扩张,2025-2027年全球300mm晶圆厂设备投资预计达4000亿美元,其中Logic与Micro投资额约1730亿美元,存储行业投资额超过1200亿美元。中国大陆预计到2027年持续保持全球300mm设备支出第一的地位,未来三年将投资超1000亿美元。中国大陆作为全球最大的集成电路设备市场,2023年中国大陆设备出货额达366亿美元,在全球市场占比约34.4%。依据SEMI预计,2024年中国大陆出货额有望突破至490亿美元,全球出货额占比提升至43.4%。同时根据Gartner数据,2018至2025年全球芯片生产线建设共计171座新产线,其中74座位居中国大陆,市场扩张和产能增加赋能公司需求侧成长。公司作为国内刻蚀设备龙头,在刻蚀机和薄膜设备积累领先的专业技术和专利储备,有望持续投入研发提前布局产业发展,实现刻蚀设备和薄膜沉积设备产品大规模产业化应用,扩大公司产品覆盖优势,推动产品市占率增加和业务规模增长。

盈利预测与评级:我们预计公司2024-2026年归母净利润分别为16.76/24.85/33.99亿元,同比增速分别为-6.15%/48.24%/36.80%,当前股价对应的PE分别为71.75/48.40/35.38倍。我们选取北方华创/拓荆科技/盛美上海/华海清科/中科飞测/芯源微为可比公司,可比公司2024年平均估值为115.1倍,鉴于公司在集成电路刻蚀设备制造领域的龙头地位,薄膜沉积领域的快速突破,高强度的研发支出和业绩的高速稳定增长,首次覆盖,给予“买入”评级。

风险提示。下游客户扩产不及预期;行业竞争风险加剧;新品研制及客户推广不及预期;地缘因素不确定性。

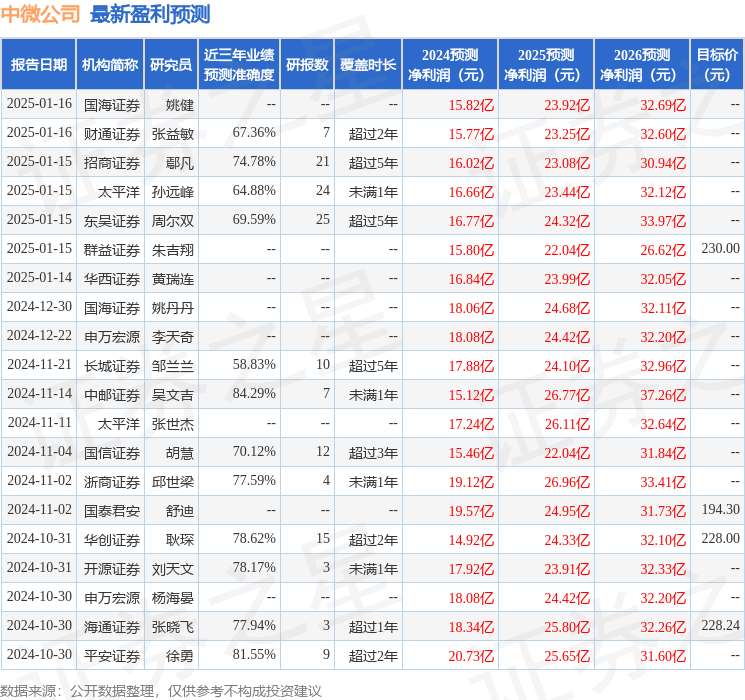

证券之星数据中心根据近三年发布的研报数据计算,中邮证券吴文吉研究员团队对该股研究较为深入,近三年预测准确度均值高达84.29%,其预测2024年度归属净利润为盈利15.12亿,根据现价换算的预测PE为79.51。

最新盈利预测明细如下:

该股最近90天内共有16家机构给出评级,买入评级12家,增持评级4家;过去90天内机构目标均价为224.53。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP