民生证券股份有限公司刘海荣,费晨洪近期对万华化学进行研究并发布了研究报告《事件点评:美企发起对华MDI双反,对万华影响预计有限》,给予万华化学买入评级。

万华化学(600309)

事件。巴斯夫和陶氏化学在北美发起对原产中国的MDI双反请愿。当地时间2月12日,巴斯夫和陶氏化学向国际贸易委员会和美国商务部提交了针对来自中国的MDI反倾销和反补贴的请愿书。根据请愿人估算的MDI倾销幅度在305.81%到507.13%,请愿人未提供具体的补贴幅度计算。目前调查时间表预计安排如下:2025年3月4日,美国商务部启动调查;2025年7月12日,美国商务部反补贴初步裁决;2025年9月10日,美国商务部对反倾销初步裁决;2026年1月23日,美国商务部反倾销/反补贴最终裁决。

万华向美国出口MDI约占公司出口总量26%,占公司MDI产能低于8%。

中国是全球MDI市场主要来源出口地,以聚合MDI为主。2022-2024年,中国聚合MDI出口量分别为98.84、104.39、120.40万吨,离岸人民币均价(不含税,下同)为14335、11269、11895元/吨。以山东、浙江、福建三省(万华装置所在地)数据为基础估算,2022-2024年万华对美国出口量分别约为21.02、21.69,26.27万吨,离岸均价为13817、9663、10361元/吨。2022-2024年,万华对美出口量约占到公司总出口量的26.53%、25.17%、25.89%。公司对美MDI出口量占公司产能比例低于8%。另据美国海关数据,2021-2023年美国聚合MDI进口量为40.26、41.83、27.17万吨,来自中国货源占美国进口量比重在50%-76%之间。

MDI全球贸易流向或将重塑,但对万华化学整体利润影响有限。自特朗普第一个任期以来,MDI对美出口关税被提升至25%,万华凭借成本优势,2022年以来仍保持每年20万吨以上的对美出口。但受较高的关税和运费影响,对美出口价格较其他市场和国内市场偏低较多。2022-2024年,万华聚合MDI出口至北美的离岸人民币价格比公司出口均价低分别598、1349、1171元/吨;比国内内贸市场均价分别低1609、4502、5035元/吨。鉴于对北美市场出口价较低,我们预计北美市场对公司整体利润贡献比例较低。假设最终双反关税落地,东亚地区锦湖三井(61万吨/年)、韩国巴斯夫(25万吨/年)等地装置或将加大对美国出口力度,将导致亚太地区外贸市场货源趋紧,万华产品有望填补亚太地区的市场。且公司在欧洲拥有40万吨产能,有望通过加大欧洲装置对美出口,对冲相关风险。以上或将导致MDI贸易流向重塑,但并不会改变全球MDI近年来处于偏紧状态的格局,事件对公司利润影响预计有限。

投资建议:公司是国内化工行业龙头,美国双反影响预计有限。我们预计2024-2026年归母净利润为148.46、176.74、205.19亿元,对应PE分别为15x、13x、11x。我们看好公司发展趋势,维持“推荐”评级。

风险提示:1)反倾销和反补贴关税对公司的不利影响超预期;2)其他区域市场的关税争端影响;3)下游需求增长不及预期。

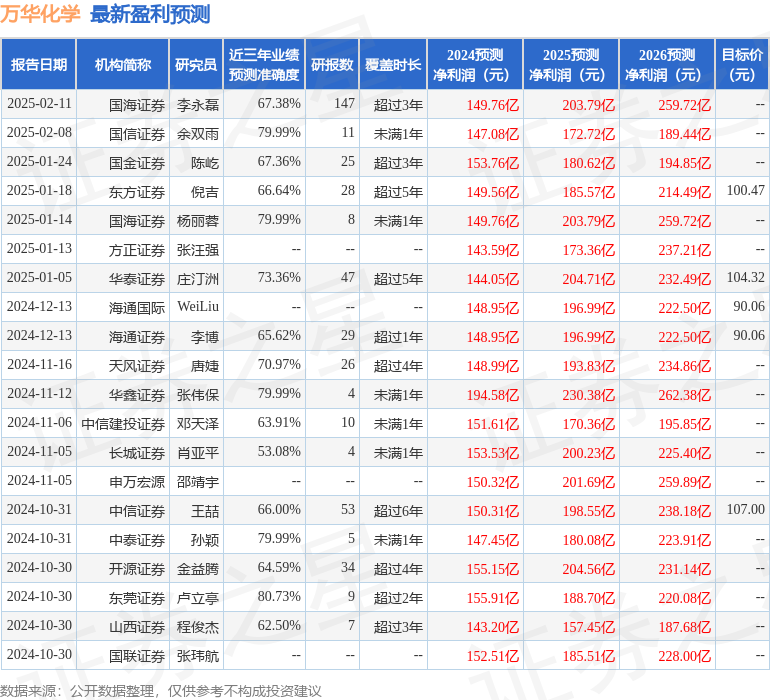

证券之星数据中心根据近三年发布的研报数据计算,东莞证券卢立亭研究员团队对该股研究较为深入,近三年预测准确度均值高达80.73%,其预测2024年度归属净利润为盈利155.91亿,根据现价换算的预测PE为14.17。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级16家,增持评级1家;过去90天内机构目标均价为94.19。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP