证券之星消息,2025年2月17日盾安环境(002011)发布公告称公司于2025年2月13日接受机构调研,汇添富基金、上银基金、汇丰晋信基金、长江证券资管、华夏久盈资管、国泰君安资管、兴证证券资管、宁波宝隽资管、安和资本、华泰证券、杭银理财、华安基金、前海鸿富投资、兴银理财、恒泰证券、永安财险、光大证券、中航信托、富国基金、兴业基金、华富基金、中金资管、永赢基金、兴银基金、博道基金参与。

具体内容如下:

问:2024 年以旧换新政策对公司的影响?

答:2024 年以旧换新政策对公司产生了多方面的积极影响,具体如下1、订单量增长以旧换新政策推动了家电市场的消费热潮,据商务部数据,截至2024年12月6日,以旧换新政策已促使2,963.80万名消费者购买了4,585万台八大类家电产品,带动销售2,019.70亿元;奥维云网数据显示,2024年35-48周(8月26日-12月1日),空调线上市场零售额同比增长46.10%,线下市场零售额同比增长96.70%。受益于政府以旧换新的政策,公司各板块业务订单量明显增长。2、产品结构优化以旧换新政策推动了能效标准的提升,促使公司积极调整产品结构,比如公司应用于高能效标准的电子膨胀阀生产和销售数量明显提升。而电子膨胀阀等高附加值产品的占比的提升,有利于公司优化收入构成,提升高毛利产品的占比,从而进一步提升公司整体盈利能力,与公司的发展战略相契合。3、新能源汽车热管理业务增长在以旧换新政策的刺激下,公司新能源汽车热管理业务也取得了显著发展。公司新能源汽车热管理业务9月份实现了单月发货金额首次过亿元的历史性突破,第四季度的收入也达到了全年最高水平。未来公司新能源汽车热管理业务将继续受益于以旧换新政策带来的市场机遇,有望进一步提升收入规模。4、商用空调零部件业务拓展公司的商用空调零部件业务在政策推动下也取得了积极进展。公司通过引入人才、调整业务策略及管理架构等措施,持续提升业务竞争力,市场推进策略已初显成效。

问:2025 年公司新能源汽车热管理业务如何发展?

答:

2025 年公司新能源汽车热管理业务发展将聚焦于市场占有率提升与业务深度拓展,具体方向如下 1、行业发展带动增长随着新能源汽车市场的持续发展,预计2025年全球新能源汽车销量将进一步增长。公司新能源汽车热管理业务将受益于新能源汽车销量增长,实现进一步增长。2、提升整体市场占有率目前,公司新能源汽车热管理产品在国内新能源车型的覆盖率已接近50%,并有望随着新项目的获取进一步提升,但产品整体市场占有率仍有较大提升空间。2025年,公司将通过优化产品布局、提升研发能力、加大创新力度等方式提升产品竞争力,进一步提升公司产品在各大车企的份额。3、单车价值量提升公司部分核心客户在2025年将推出多项新技术和新配置,如智能驾驶、车载冰箱等,这些改动将增加单车热管理零部件的需求,从而提升单车价值量。4、新项目与老车型迭代公司与多家车企的合作持续深化,2025年将有多个新项目上市,同时老车型的迭代升级也将进一步提升公司在相关车企的产品份额。5、技术与市场机遇随着新能源汽车热管理技术的升级,如热泵系统的普及,公司的大口径电子膨胀阀等产品凭借技术优势和先发优势,有望进一步扩大市场份额。而混动、增程汽车市场占比的加速提升,也将为公司OBD智能电控产品的市场需求提供更多增量,有利于公司OBD智能电控产品销量的快速增长。

盾安环境(002011)主营业务:制冷配件、制冷空调设备、新能源汽车热管理核心零部件的研发、生产和销售。

盾安环境2024年三季报显示,公司主营收入93.36亿元,同比上升10.54%;归母净利润6.49亿元,同比上升20.1%;扣非净利润6.29亿元,同比上升0.81%;其中2024年第三季度,公司单季度主营收入29.9亿元,同比上升4.09%;单季度归母净利润1.75亿元,同比下降17.18%;单季度扣非净利润1.63亿元,同比下降18.95%;负债率55.95%,投资收益563.26万元,财务费用700.32万元,毛利率18.19%。

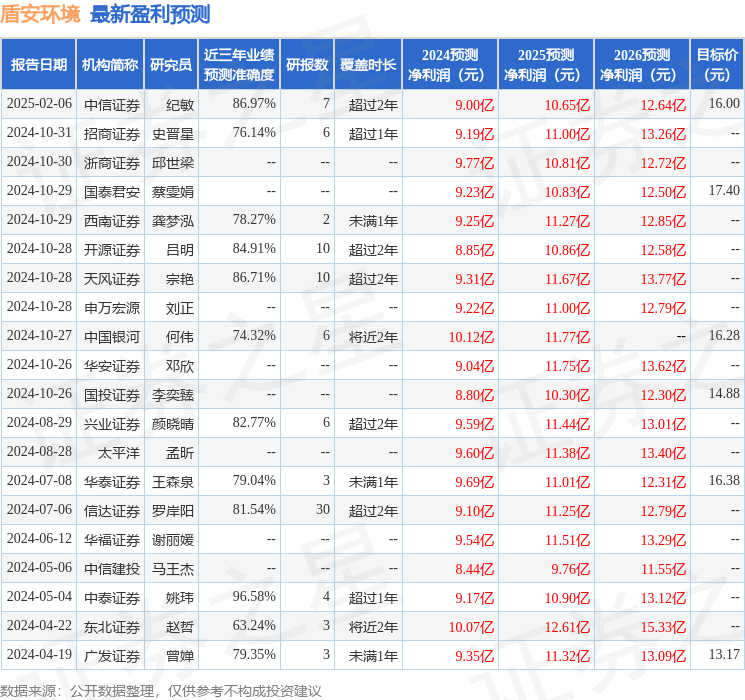

该股最近90天内共有4家机构给出评级,买入评级4家;过去90天内机构目标均价为16.28。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入3589.1万,融资余额增加;融券净流入97.88万,融券余额增加。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP