证券之星消息,2025年2月17日晶丰明源(688368)发布公告称国泰君安、农银汇理、安信基金、重阳投资、泉果基金于2025年2月13日调研我司。

具体内容如下:

问:公司2024年度经营情况如何?

答:公司今年1月16日已经在上交所披露《2024年年度业绩预告》经财务部门初步核算,公司预计2024年实现营业收入145,000.00万元至155,000.00万元,与上年同期相比,将增长14,676.49万元至24,676.49万元,同比增长11.26%至18.93%;预计2024年实现归属于母公司所有者的净利润为-3,600.00万元至-2,400.00万元,与上年同期相比,将减亏5,526.00万元至6,726.00万元,同比减亏60.55%至73.70%;预计2024年实现归属于母公司所有者的扣除非经常性损益的净利润为-1,000.00万元至-600.00万元,与上年同期相比,将减亏13,634.71万元至14,034.71万元,同比减亏93.17%至95.90%。

上述业绩预告数据尚未经审计,具体准确数据请以公司后续披露的2024年报为准。

问:业绩变化的原因是什么?

答:首先是主营业务增长带来了积极影响,2024年公司持续推进LED照明电源芯片业务,同时致力于“第二增长曲线”的研发及市场推广,C/DC电源芯片与电机控制驱动芯片的销售收入均有较大提升,加上高性能计算电源芯片产品进入量产,公司24年整体营收同比上涨。另外,公司持续进行供应链管理及降本增效措施也使报告期内毛利率稳步提升。

另一方面,公司2024年持有金融工具产生的公允价值变动收益同比下降、以及一次性确认的股份支付费用增加,对报告期内归属于母公司所有者的扣除非经常性损益的净利润产生影响。

另外24年度预计可实现限制性股票激励计划当期考核目标,因此股份支付费用较上年预计也会有一定增加。

问:四川易冲的主营业务是什么?客户有哪些?

答:四川易冲的主营业务为无线充电芯片、通用充电芯片、汽车电源管理芯片、C/DC电源芯片和协议芯片等高性能模拟芯片及混合信号芯片的研发、设计与销售,是国内领先的综合电源管理解决方案供应商之一,产品得到下游客户广泛认可,最终应用于三星、荣耀、联想、小米、vivo、OPPO、魅族、传音、Google等品牌手机及其生态系统中,Meta、戴森、Bose、哈曼、B&O、nker、mophie、Belkin、JBL、耐克等品牌的消费电子产品中,以及奔驰、大众、丰田、比亚迪、上汽、吉利、奇瑞、蔚来、问界、小鹏、理想、长安、红旗等品牌汽车产品中。

问:公司选择收购易冲的优势主要体现在哪里?

答:公司与易冲同属模拟及混合信号芯片设计领域企业,在主营业务方面具有高度协同性。双方在客户资源、技术积累、供应链等方面均可形成积极的互补关系;在产品品类、销售渠道方面实现整合将有助于增强公司主营业务的市场竞争优势,进一步助力打开长期发展空间。四川易冲已有一定市场地位,是目前综合电源管理解决方案供应商中的国内领先企业之一,已实现无线充电芯片单一产品线拓展至电源管理系列产品线的全面量产出货,并且,作为同样高度重视研发投入的企业,未来能与公司的资源形成互补支持,在产业链内和市场竞争中将更具备协同优势。

问:项目现在进展如何了?

答:本次重组交易相关工作仍在积极推进,目前已完成交易预案的审议和披露、向标的支付诚意金、聘请中介机构等事项。

本次交易尚需提交董事会再次审议及股东大会审议批准,并需经有权监管机构批准、核准或同意注册后方可正式实施,能否通过上述审批、核准或注册尚存在不确定性,公司将严格按照相关法律法规的规定和要求履行信息披露义务。敬请广大投资者关注公司后续公告并注意投资风险。

晶丰明源(688368)主营业务:电源管理芯片、驱动控制芯片的研发与销售。

晶丰明源2024年三季报显示,公司主营收入10.88亿元,同比上升18.78%;归母净利润-5430.11万元,同比下降55.32%;扣非净利润-2313.05万元,同比上升70.69%;其中2024年第三季度,公司单季度主营收入3.53亿元,同比上升17.51%;单季度归母净利润-2379.35万元,同比下降143.82%;单季度扣非净利润-529.53万元,同比下降108.68%;负债率35.91%,投资收益435.95万元,财务费用946.44万元,毛利率36.11%。

该股最近90天内共有3家机构给出评级,买入评级2家,增持评级1家。

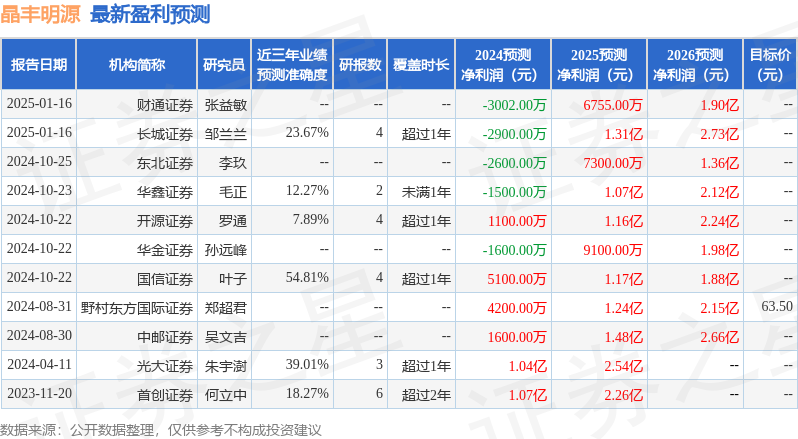

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出2543.97万,融资余额减少;融券净流出50.72万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP