开源证券股份有限公司齐东,胡耀文,杜致远近期对招商蛇口进行研究并发布了研究报告《公司信息更新报告:销售规模同比收缩,拿地强度有所提升》,给予招商蛇口买入评级。

招商蛇口(001979)

销售规模同比收缩,拿地强度有所提升,维持“买入”评级

招商蛇口发布2025年1月经营简报,公司销售规模同比收缩,销售单价略有下降,行业排名保持领先,拿地持续聚焦核心城市,优质土地储备充足。公司积极获取土地,拿地聚焦核心城市,可售货源较充足,融资渠道畅通,看好未来市占率持续提升。受房地产市场整体震荡影响,公司销售情况不确定性增加,我们下调盈利预测,预计公司2024-2026年归母净利润为50.9、70.0、74.0亿元(原63.9、70.3、74.4亿元),EPS为0.56、0.77、0.82元,当前股价对应PE为21.4、15.5、14.7倍,维持“买入”评级。

销售规模同比收缩,行业排名保持稳定

2025年1月,公司实现签约销售金额90.14亿元,同比下降25.01%,实现签约销售面积44.59万平方米,同比下降23.24%。2024年1月,公司单月销售均价20215.29元/平方米,同比下降2.31%。据克而瑞数据,2024年1月公司全口径销售金额排名第6名,公司在行业内排名保持相对稳定。

1月获取2宗地块,拿地进一步聚焦核心城市

公司2025年延续区域聚焦和城市深耕,关注强心30城,进一步聚焦核心10城。公司于2025年1月获取两宗地块,用地面积总计8.84万平方米,总建筑面积21.68万平方米,拿地总成本43.95亿元。公司获取两宗地块均位于核心城市,两宗均位于北京,第一宗地块位于北京市海淀区朱房村,土地面积10.26万平方米,建筑面积3.47万平方米,权益比例10%,拿地成本9.15亿元,另一宗地块位于北京市大兴区亦庄,土地面积4.57万平方米,建筑面积11.42万平方米,权益比例100%,拿地成本34.8亿元。公司1月拿地金额占销售金额比例为48.76%,拿地强度有所提升。

风险提示:市场恢复不及预期、房价调控超预期、多元化业务运营不及预期。

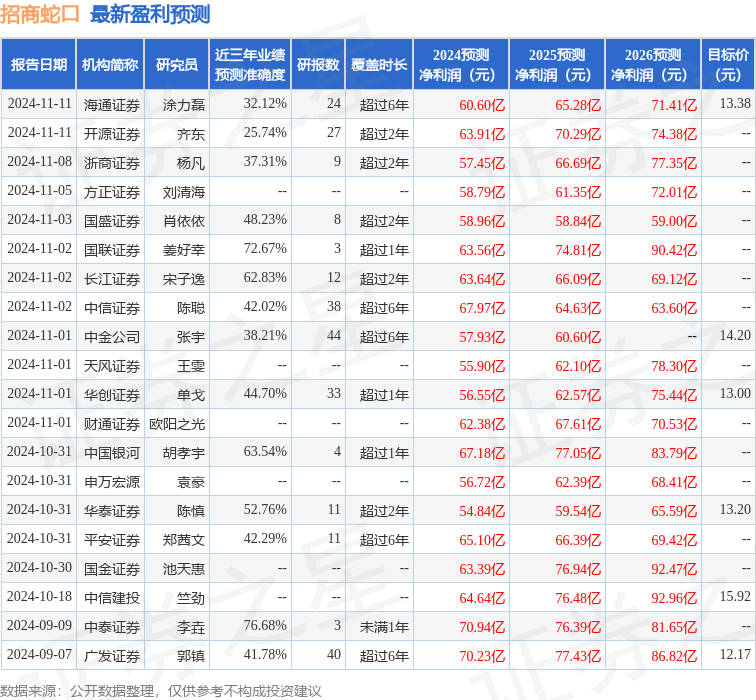

证券之星数据中心根据近三年发布的研报数据计算,中泰证券李垚研究员团队对该股研究较为深入,近三年预测准确度均值为76.68%,其预测2024年度归属净利润为盈利70.94亿,根据现价换算的预测PE为12.32。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级10家,增持评级1家,中性评级1家;过去90天内机构目标均价为12.76。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP