民生证券股份有限公司邓永康,李佳,许浚哲近期对威胜信息进行研究并发布了研究报告《事件点评:回购彰显发展信心,海外订单持续斩获》,本报告对威胜信息给出买入评级,当前股价为35.33元。

威胜信息(688100)

事件:2025年1月15日,公司发布回购计划,公司拟以集中竞价交易方式回购股份,回购金额在1亿元到1.5亿元之间,同时本次回购的股份拟在未来适宜时机全部用于股权激励或员工持股计划。与此同时,公司董事会还审议通过了关于制定《市值管理制度》的议案,同意制定《市值管理制度》,这两项举措充分展现了威胜信息在公司治理方面的担当、对国家政策的积极拥护以及对股东高度负责的态度。我们认为本次回购方案彰显了公司对未来发展的信心。

25年国网投资加速,公司有望受益。

2025年1月15日,CCTV新闻稿披露,今年我国将聚焦优化主电网、补强配电网、服务新能源高质量发展、继续推进重大项目实施,积极扩大有效投资,带动上下游产业链,预计全年国家电网投资将首次超过6500亿元。25年电网投资指出补强配电网是方向之一,公司依托在电力物联网领域的丰富技术储备和经验,聚焦关键核心技术,面向发输配用各个环节,有望受益未来配网投资加速的趋势。

海外捷报频传,25年1月新签订单超过1亿元。

2025年1月13日公司披露,1月截至目前累计新获东南亚、非洲区域订单超过1亿元。公司目前已在海外设立10家分支机构,沙特、印尼、墨西哥工厂正在建设当中。

通信模块竞争实力进一步加强。

公司自研芯片覆盖国内融入国际,电力物联网高速宽带载波通信技术及芯片获得国际认可,新一代双模通信芯片通过国家电网和南方电网检测认证,市场占有率持续提升;Wi-SUN通信模块技术通过科技成果评价,多款产品获得国际认证,提供全球70%以上国家的电力AMI通信方案。目前威胜信息在印尼和孟加拉批量交付了HPLC通信模块,在墨西哥批量交付了Wi-SUN无线通信模块、在科特迪瓦和埃及批量交付了G3-PLC通信模块。

投资建议:公司以“物联网+数字化+芯片”为核心竞争力,电力物联网、智慧城市、海外三大业务布局持续推进,我们预计公司2024-2026年营收分别为27.01、32.98、40.29亿元,增速为21.4%/22.1%/22.2%;归母净利润分别为6.34、7.99、9.81亿元,增速为20.7%/26.1%/22.7%,以1月16日收盘价来看,对应24-26年PE为27x/21x/17x,维持“推荐”评级。

风险提示:海外市场拓展风险;原材料波动的风险。

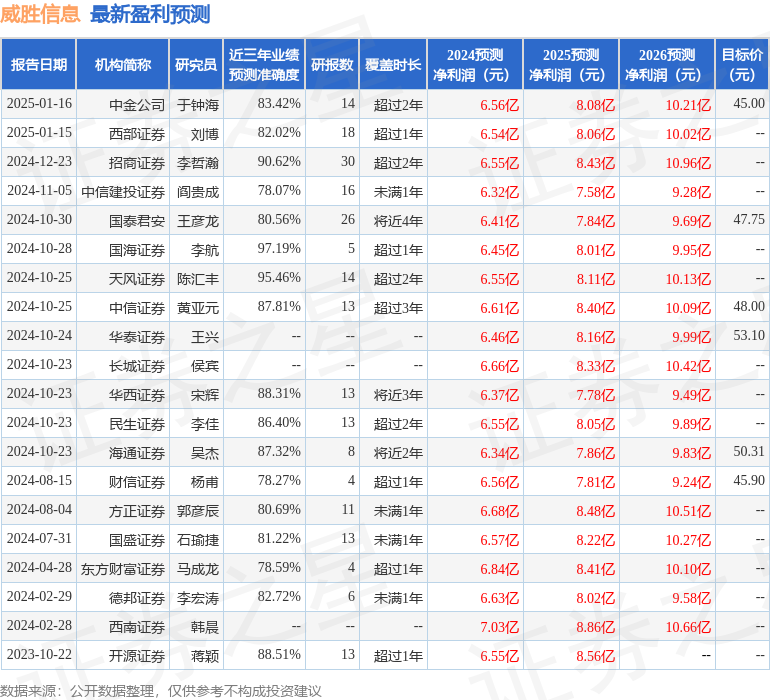

证券之星数据中心根据近三年发布的研报数据计算,国海证券李航研究员团队对该股研究较为深入,近三年预测准确度均值高达97.19%,其预测2024年度归属净利润为盈利6.45亿,根据现价换算的预测PE为26.58。

最新盈利预测明细如下:

该股最近90天内共有13家机构给出评级,买入评级10家,增持评级3家;过去90天内机构目标均价为48.18。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP