华金证券股份有限公司孙远峰,王海维近期对中微公司进行研究并发布了研究报告《全年营收预计维持高增速,着力推进薄膜设备研发》,本报告对中微公司给出买入评级,当前股价为186.39元。

中微公司(688012)

投资要点

2025年1月14日,中微公司发布2024年年度业绩预告自愿性披露公告。

全年营收预计维持高增速,显著加大研发力度

公司预计2024年实现营收90.65亿元,同比增长约44.73%;其中刻蚀设备实现收入约72.76亿元,同比增长约54.71%;MOCVD实现收入3.79亿元,同比减少约18.11%;LPCVD薄膜设备2024年实现首台销售,全年实现收入约1.56亿元。

利润端,公司预计2024年实现归母净利润15~17亿元,同比减少4.81%~16.01%,扣非归母净利润12.8~14.3亿元,同比增长7.43%~20.02%。归母净利润同比减少主要系1)毛利同比增长约9.78亿元,以此计算2024年毛利率约42.45%,同比减少3.37个百分点;2)由于市场及客户对中微开发多种新设备的需求急剧增长,2024年公司显著加大研发力度,为未来业务增长打基础。目前在研项目涵盖六类设备,超二十款新设备的开发。2024年研发投入约24.50亿元,同比增长约94.13%;3)2023年公司出售了持有的部分拓荆科技股票,产生税后净收益约4.06亿元,而2024年公司并无该项股权处置收益。

单季度看,24Q4公司预计实现营收35.58亿元,同比增长60.10%,环比增长72.75%;归母净利润5.87~7.87亿元,同比增长-6.24%~25.71%,环比增长48.13%~98.60%;扣非归母净利润4.67~6.17亿元,同比增长1.91%~34.67%,环比增长41.26%~86.68%;毛利率42.81%,同比减少3.01个百分点,环比减少0.92个百分点。

高端产品新增付运量及销售额显著提升,着力推进薄膜设备研发

公司主营产品的刻蚀设备、薄膜设备是半导体前道关键核心设备,市场空间广阔,技术壁垒较高。公司的刻蚀设备及薄膜设备持续获得众多客户的认可,针对芯片制造中关键工艺的高端产品新增付运量及销售额显著提升。

刻蚀:公司的等离子体刻蚀设备在国内外持续获得更多客户的认可,针对先进逻辑和存储器件制造中关键刻蚀工艺的高端产品新增付运量显著提升。CCP方面,2024年前三季度交付超1000个反应台,累计交付超3800个反应台;先进逻辑器件中段关键刻蚀工艺和先进存储器件超高深宽比刻蚀工艺实现量产。ICP方面,Primo-TwinStar®在多个客户获得重复订单;在先进逻辑和存储芯片中关键ICP刻蚀工艺的高端ICP设备付运大幅提升。

薄膜沉积:公司近两年新开发的LPCVD薄膜设备和ALD薄膜设备,目前已有多款新型设备产品进入市场并获得重复性订单。其中,LPCVD薄膜设备累计出货量已突破100个反应台,其他多个关键薄膜沉积设备研发项目正在顺利推进;公司EPI设备已顺利进入客户端量产验证阶段。此外,公司拟在成都市高新区投资设立全资子公司中微半导体设备(成都)有限公司,建设研发及生产基地暨西南总部项目。该项目面向高端逻辑及存储芯片,开展化学气相沉积设备、原子层沉积设备及其他关键设备的研发和生产工作。项目总投资约30.5亿元,计划于2025年开工,2027年投入生产,预计2030年年销售额达10亿元。

MOCVD:公司在Micro-LED和高端显示领域的MOCVD设备开发上取得了良好进展,并积极布局用于碳化硅和氮化镓基功率器件应用的市场。公司氮化镓基LED生产用MOCVD设备的市占率超70%,位居全球第一。

投资建议:根据公司2024年业绩预告,同时考虑到公司持续加大研发力度,我们调整此前对公司的业绩预测。预计2024年至2026年,公司营收分别为90.65/116.03/146.20亿元(前值为83.68/111.63/145.90亿元),增速分别为44.7%/28.0%/26.0%;归母净利润分别为16.66/23.44/32.12亿元(前值为18.10/23.96/32.35亿元),增速分别为-6.7%/40.7%/37.0%;PE分别为69.6/49.5/36.1。中微持续推进平台型设备公司建设,实现了刻蚀设备全面覆盖,薄膜设备领域侧重于导体/半导体层的薄膜沉积设备,投资上海睿励布局检测设备,三大产品线持续注入强劲增长动力。持续推荐,维持“买入”评级。

风险提示:新技术、新工艺、新产品无法如期产业化风险,市场竞争加剧风险,晶圆厂产能扩充进度不及预期的风险,系统性风险等。

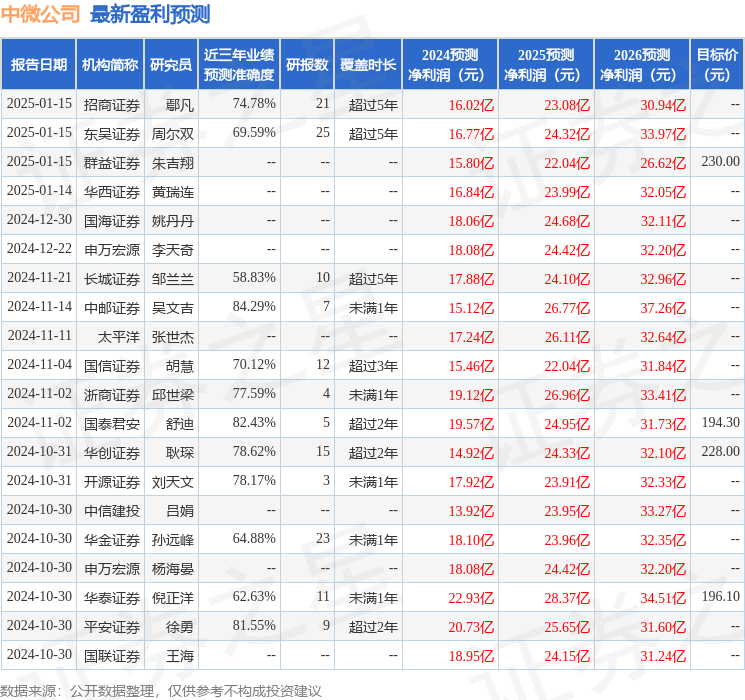

证券之星数据中心根据近三年发布的研报数据计算,中邮证券吴文吉研究员团队对该股研究较为深入,近三年预测准确度均值高达84.29%,其预测2024年度归属净利润为盈利15.12亿,根据现价换算的预测PE为76.7。

最新盈利预测明细如下:

该股最近90天内共有30家机构给出评级,买入评级24家,增持评级5家,中性评级1家;过去90天内机构目标均价为209.64。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP