中国银河证券股份有限公司陈柏儒,刘立思近期对致欧科技进行研究并发布了研究报告《家居电商出海先锋,“线上宜家”空间广阔》,本报告对致欧科技给出买入评级,当前股价为19.93元。

致欧科技(301376)

公司聚焦家居跨境电商领域,深耕品牌出海之路。致欧科技为中国家居领域跨境电商龙头企业,产品覆盖家具、家居、宠物及运动户外系列,以欧洲、美国为核心市场,在亚马逊平台实现长期积累。2024年前三季度,公司实现营收57.28亿元,同比增长38.49%,归母净利润2.78亿元,受海运费影响同比下降3.11%。

全球家居电商持续扩张,中国跨境出口蓬勃发展。

全球电商渗透率持续提升,市场规模稳步增长,2023年达到3.59万亿美元,预计未来6年CAGR为10.33%。美国、欧洲电商市场合计占比约45%,且亚马逊为全球电商平台龙头,流量优势显著,在美、欧份额分别为30%、20%。

家居为全球电商第6大细分市场,美、欧分别占全球份额为44%、23%,其中欧洲主要由德、英、法构成。平台方面,亚马逊2023年在全球、美国、欧洲家居电商份额分别为25%、37%、16%;同时,各国均存一些其他综合平台及家居垂直平台,如美国家得宝、德国Otto、法国Cdiscount、英国Argos等。

跨境电商方兴未艾,在价格优势、品类丰富度吸引下,各国消费者跨境电商使用率持续提升,带动规模实现快速成长。中国为最受欢迎的跨境电商产品供给方,跨境电商出口规模稳健成长,以欧美市场为主,家居用品为第三大品类。

家居跨境龙头地位巩固,多维布局成长性突出。

渠道方面,公司销售以欧洲、北美市场为主,在亚马逊平台实现的营收占整体比例超70%,B2C模式在多国亚马逊站点排名前列,并且持续推进平台多元化拓展,新平台规模快速增长;B2B模式稳健发展,规模持续增长。

产品方面,公司重视产品研发,长期投入实现创新和积累,摸索出一套高效的新品开发方法论,产品力深受消费者认可。同时,公司依托现有资源推进场景化、套系化布局,未来将持续推进品类拓展,并实现产品之间的协同发展。

供应链方面,公司在长期经营中优化供应链效率,不断推进管理信息化发展,目前已实现供应链的柔性化、各环节协作的高效化。仓储物流采取自营仓+平台仓+第三方合作仓并行模式,并加快推进自营仓布局,未来公司募投资金将逐步落地,有望进一步强化供应链优势布局,实现降本增效。

投资建议:我们预计公司24/25/26年分别实现营收80.22/100.3/122.32亿元,同比分别变动+32.07%/+25.03%/+21.96%;归母净利润3.98/5.52/7.01亿元,同比分别变动-3.59%/+38.75%/+26.99%;对应PE分别为19/14/11倍,首次覆盖,给予“推荐”评级。

风险提示:海外需求不及预期的风险,市场竞争加剧的风险,汇率大幅波动的风险,地缘政治及贸易政策不确定的风险。

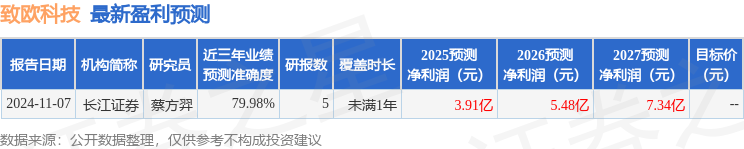

证券之星数据中心根据近三年发布的研报数据计算,长江证券蔡方羿研究员团队对该股研究较为深入,近三年预测准确度均值为79.98%,其预测2025年度归属净利润为盈利3.91亿,根据现价换算的预测PE为20.55。

最新盈利预测明细如下:

该股最近90天内共有23家机构给出评级,买入评级18家,增持评级5家;过去90天内机构目标均价为24.66。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP