华福证券有限责任公司严家源近期对长江电力进行研究并发布了研究报告《全年来水偏丰,新能源蓄势待发》,本报告对长江电力给出买入评级,当前股价为28.79元。

长江电力(600900)

投资要点:

事件:

1月8日,公司发布2024年发电量完成情况公告,2024年公司境内所属六座梯级电站完成发电量2959.04亿千瓦时,同比+7.11%;2024年单四季度完成发电量600.90亿千瓦时,同比-17.60%。

乌东德、三峡水库全年来水偏丰,新能源业务蓄势待发

2024年,乌东德水库来水总量约1123.69亿立方米,较上年同期偏丰9.19%;三峡水库来水总量约3740.95亿立方米,较上年同期偏丰9.11%。2024年单四季度,乌东德电站总发电量84.71亿千瓦时,同比+3.79%;白鹤滩电站总发电量139.69亿千瓦时,同比-6.02%;溪洛渡电站总发电量130.97亿千瓦时,同比-12.26%;向家坝电站总发电量67.68亿千瓦时,同比-13.57%;三峡电站总发电量143.72亿千瓦时,同比-36.47%;葛洲坝电站总发电量34.14亿千瓦时,同比-24.51%;。新能源业务方面,近日公司顺利完成金下基地云南侧首批23个新能源项目全容量接管任务,装机容量超260万千瓦。该项目后续全容量并网发电后,预计年均发电量可达36亿千瓦时,相当于每年节约标准煤112万吨,减少二氧化碳排放284万吨。

首次发布中期分红,增强股东回报

2024年12月,公司发布2024年中期利润分配方案公告,以公司总股本244.68亿股为基数,每股派发现金红利0.21元(含税),共分派现金股利51.38亿元(含税)。此次派发现金股利是公司首次中期分红,履行了在此前公司发布的《2024年“提质增效重回报”行动方案》中“信守分红承诺,增强股东回报,坚持规范运作”的规划。

盈利预测与投资建议

根据公司24年发电量数据,在不考虑新能源项目并网情况下,我们调整24-26年盈利预测,预计公司2024-2026年营业收入分别为826.62/868.74/890.58亿元(前值851.06/864/885.59亿元),归母净利润分别为315.40/350.54/377.82亿元(前值330.35/350.98/378.10亿元),EPS分别为1.29、1.43、1.54元/股,对应PE分别为22.5、20.2、18.8倍,维持公司“买入”评级。

风险提示

水库流域来水偏枯;需求下降导致电力销售受阻;电价市场波动性增加。

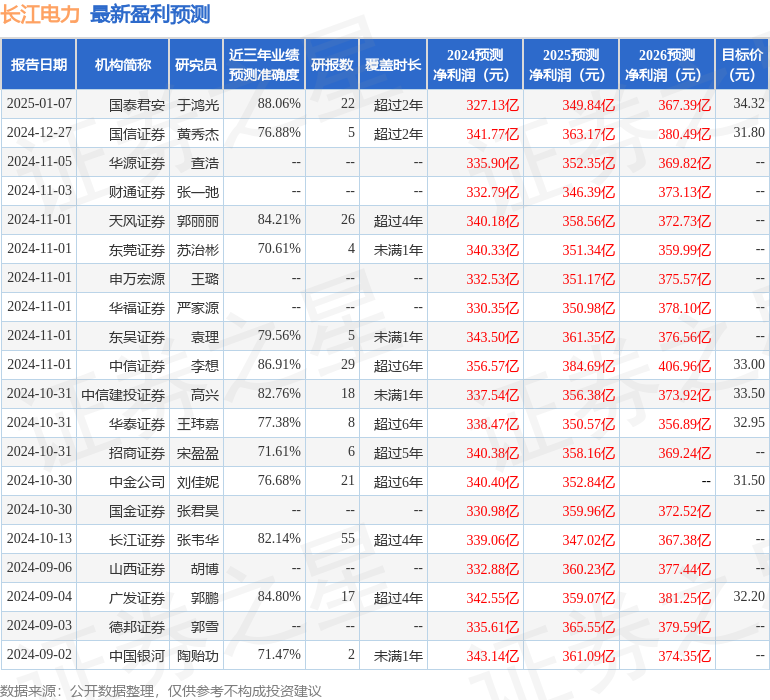

证券之星数据中心根据近三年发布的研报数据计算,国泰君安于鸿光研究员团队对该股研究较为深入,近三年预测准确度均值高达88.06%,其预测2024年度归属净利润为盈利327.13亿,根据现价换算的预测PE为21.49。

最新盈利预测明细如下:

该股最近90天内共有22家机构给出评级,买入评级17家,增持评级4家;过去90天内机构目标均价为32.7。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP