证券之星消息,2025年1月6日久立特材(002318)发布公告称东方证券、宁银理财、富国基金、中欧基金、大成基金、兴全基金、高毅资产、中泰资管、东方资管、农银汇理于2025年1月3日调研我司。

具体内容如下:

(1)整体情况介绍:主要包括公司的整体规模、厂区分布、创业背景、行业地位、产品主要分布领域;生产装备、检测设备及部分研发成果;管理体系、人文关爱以及企业所获得的荣誉等。

(2)油井管产品开拓情况:目前,公司高端油井管对应产线的产能利用率和销量正处于稳步上升阶段,尚需一定时间消化。公司正积极挖掘潜在客户群体,并及时跟进重要客户的认证工作,努力提升产品市场份额。

(3)核电产品生产情况:了解公司在手订单的生产情况。近几年,核电下游领域景气度较好,公司核电相关产品品类丰富。目前,在手核电订单中除部分产品由专用生产线生产外,大多数核电传统品类产品可由通用产线生产。随着国产化的推动,公司作为国内核电典型产品的主要供应商之一,将继续努力提升该领域的市场占比,为公司带来更多业绩增长点。

(4)EBK 大订单履行情况:合同履行期较长,公司正积极做好经营管理,持续提高内部效率,进一步增厚利润,推动合同顺利有序地履行。从整体来看,该订单对公司业务领域的拓展及经营业绩将产生积极影响。

(5)合金公司经营情况:了解合金公司稳步推动产能爬坡的进展情况。近些年,合金公司持续推进材料和技术等方面的创新,积极开拓和对接新市场、新客户,推动其业务转型升级。我们期待未来合金公司能给公司带来稳定的效益,进一步增强公司的整体竞争力。

(6)核能及油气用高性能管材项目建设进展情况:这是公司根据中长期战略与投资发展规划的内部新建项目,旨在顺应行业发展、把握客户需求,保障主营业务板块的稳步增长。从长远来看,该项目建成达产后将对公司完善业务布局、提升盈利能力和增强综合竞争力等方面产生积极影响。

(7)公司未来发展趋势:公司始终有明确的短期目标和长期愿景,对十四五末期及十五五的发展充满信心。公司全体员工将继续共同努力,深耕主业,完善国内外运营布局,引进优秀人才,持续加大在产品研发和技术创新方面的投入。通过不断开发出新产品、新技术,进一步提升公司高附加值产品的市场占有率,为公司带来更多的效益。

久立特材(002318)主营业务:工业用不锈钢管及特种合金的管材、管件、法兰、棒材及管道预制件的研发、生产、销售。

久立特材2024年三季报显示,公司主营收入71.43亿元,同比上升16.07%;归母净利润10.45亿元,同比下降5.68%;扣非净利润10.17亿元,同比上升15.6%;其中2024年第三季度,公司单季度主营收入23.13亿元,同比下降3.23%;单季度归母净利润4.01亿元,同比上升1.31%;单季度扣非净利润3.64亿元,同比下降7.22%;负债率43.96%,投资收益3722.88万元,财务费用-7537.62万元,毛利率26.93%。

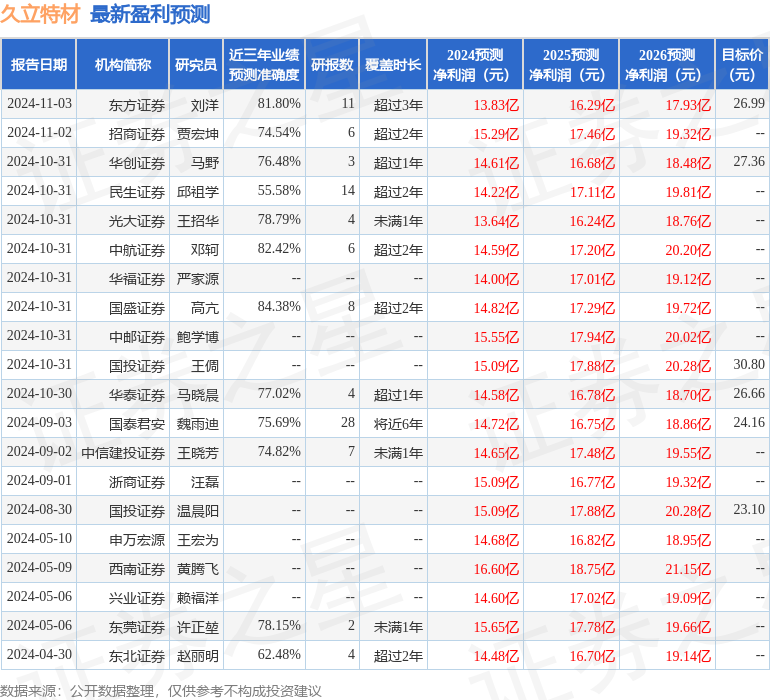

该股最近90天内共有12家机构给出评级,买入评级12家;过去90天内机构目标均价为27.6。

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流出1664.75万,融资余额减少;融券净流出30.15万,融券余额减少。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP