华鑫证券有限责任公司孙山山近期对贵州茅台进行研究并发布了研究报告《公司事件点评报告:圆满收官,彰显韧性》,本报告对贵州茅台给出买入评级,当前股价为1488.0元。

贵州茅台(600519)

事件

2025年1月2日,贵州茅台发布2024年度生产经营情况公告。

投资要点

全年业绩圆满收官,Q4茅台酒表现较优

全年收入目标圆满完成,稳健经营韧性强。2024年公司预计实现总营收/归母净利润分别约1738/857亿元,分别同增约15.44%/14.67%,归母净利率49.31%(同减0.33pcts)。产量增速合理控制,系列酒全年放量较快。1)酒类营收约1704亿元(同增约15.75%),其中茅台酒/系列酒营收分别约1458/246亿元,分别同增约15.18%/19.24%,茅台酒占比-0.42pcts。2)生产茅台酒/系列酒基酒分别约5.63/4.81万吨,分别同比-1.58%/+12.02%。Q4系列酒控货降速,茅台酒增长更快。2024Q4公司预计实现总营收/归母净利润分别约506.77/248.72亿元,分别同增约12.01%/13.79%,归母净利率49.08%(同增0.77pcts);酒类营收约为498.81亿元(同增约12.46%),其中茅台酒/系列酒营收分别约为446.74/52.07亿元,分别同增约13.62%/3.40%,茅台酒占比+0.91pcts。Q4系列酒增速下降主要系今年下半年暂停投放茅台1935,以保证市场健康运行。

价盘维持相对稳定,投放量统筹协同

从价上看,2024年下半年以来公司着力挺价控货,如暂停巽风世界375ml飞天茅台酒合成行权、取消投放大箱飞天茅台、暂停直营渠道平价购买等,体现公司较强的量价平衡决心与品牌话语权,预计后续批价更多反映供需关系平衡,保持相对稳定。从量上看,2025年公司将在各系列产品投放量上统筹协调,1)53度500ml茅台酒国内市场计划投放较2024年略有增长;2)减少飞天53度500ml珍品茅台酒投放量;3)适度调增飞天53度1000ml茅台酒投放量;4)调整专卖店、商超电商合同产品结构;5)调整内部子公司合同产品结构;6)开发新品。

盈利预测

当前茅台集团实施“一盘棋、一条心”的战略,股份公司继续引领板块,创新业务亦持续推出。根据公告,我们略调整公司2024-2026年EPS分别为68.23/73.33/79.65(前值为68.28/73.38/79.71)元,当前股价对应PE分别为22/20/19倍,维持“买入”投资评级。

风险提示

宏观经济下行风险、产能扩张不及预期、直营增长不及预期、改革进程不及预期等。

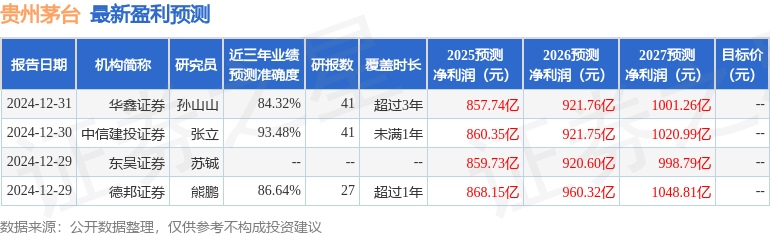

证券之星数据中心根据近三年发布的研报数据计算,中信建投证券张立研究员团队对该股研究较为深入,近三年预测准确度均值高达93.48%,其预测2025年度归属净利润为盈利860.35亿,根据现价换算的预测PE为21.73。

最新盈利预测明细如下:

该股最近90天内共有47家机构给出评级,买入评级43家,增持评级3家,中性评级1家;过去90天内机构目标均价为1932.91。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP