华鑫证券有限责任公司孙山山近期对贵州茅台进行研究并发布了研究报告《公司事件点评报告:转型推动供需适配,调整投放平衡渠道》,本报告对贵州茅台给出买入评级,当前股价为1524.0元。

贵州茅台(600519)

事件

2024年12月25日,贵州茅台2025年全国经销商联谊会在贵阳召开。

投资要点

年初目标顺利完成,三个转型促进供需适配

2024年公司预计将顺利完成年初既定目标,营收利润保持双位数增长。2025年公司要保持“茅台酒于茅台、于贵州、于行业已不仅仅是一瓶酒”的战略定力,以及“一定能做好茅台酒市场工作”的信心;核心是坚持以消费者为中心,持续做好“三个转型”:1)客群转型,聚焦“新商务”人群,包括转型升级的传统产业,以新能源、生物科技等为代表的新兴产业和未来产业;2)场景转型,打造符合所在行业、产业特点和人群偏好的宴饮场景,积极打造更多新的饮酒生活方式;3)服务转型,坚持“物以类聚”到“人以群分”转变,让饮酒转变为“悦己”的社交活动。

调整核心品投放量,提升渠道投放效率

产品方面,公司将调整飞天53度500ml茅台酒、珍品茅台酒、飞天53度1000ml茅台酒等产品投放量,进一步强化普茅大单品作为橄榄型产品矩阵“金字塔”底座的地位;同时开发文创产品,满足多元需求。渠道方面,公司将协调统筹好社会渠道和自营渠道,协同目前10个渠道,平衡好“时间、产品、渠道、区域(国内)、空间(国际)”五个量比关系,将产品投放至有真实需求的市场区域与渠道。

盈利预测

当前茅台集团实施“一盘棋、一条心”的战略,股份公司继续引领板块,创新业务亦持续推出。我们预计公司2024-2026年EPS分别为68.28/73.38/79.71元,当前股价对应PE分别为22/21/19倍,维持“买入”投资评级。

风险提示

宏观经济下行风险、产能扩张不及预期、直营增长不及预期、改革进程不及预期等。

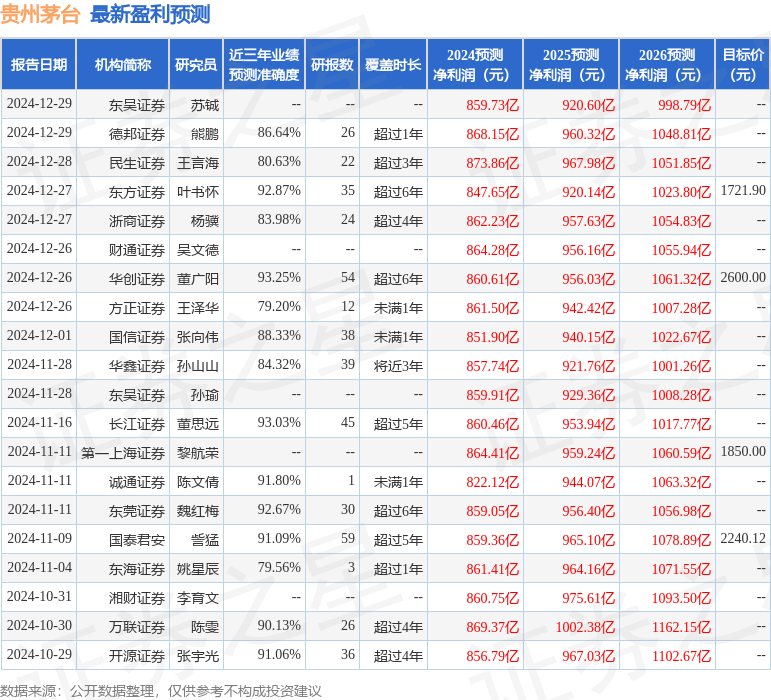

证券之星数据中心根据近三年发布的研报数据计算,华创证券董广阳研究员团队对该股研究较为深入,近三年预测准确度均值高达93.25%,其预测2024年度归属净利润为盈利860.61亿,根据现价换算的预测PE为22.26。

最新盈利预测明细如下:

该股最近90天内共有47家机构给出评级,买入评级43家,增持评级3家,中性评级1家;过去90天内机构目标均价为1929.83。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP