华安证券股份有限公司张志邦近期对通威股份进行研究并发布了研究报告《通威股份:硅料领先地位稳固,暗夜将望破晓》,本报告对通威股份给出买入评级,当前股价为22.3元。

通威股份(600438)

主要观点:

通威股份:硅料+电池片双领先,或受益于光伏行业拐点向上

通威股份为光伏制造行业领先公司,主营业务分为光伏和农业两大板块。其中,光伏板块业务主要包括硅料、太阳能电池、组件产品的研发、生产、销售,2023年光伏板块收入占比73.92%;农业板块业务主要包括水产、畜禽饲料等产品的研发、生产和销售,2023年农业板块收入占比25.51%。2020-2023年公司营收CAGR为46.55%,其中光伏板块营收CAGR为65.94%,农业板块营收CAGR为19.23%;归母净利润CAGR为55.53%。

硅料业务:2024年硅料行业景气触底,2025行业涨价在即

2024H1光伏硅料环节供过于求形势延续,硅料价格快速下跌,行业库存增加,企业面临全面亏损,2024下半年行业开始逐步进入出清阶段。通威股份产能、成本在行业内均处于领先水平,2024上半年公司实现硅料销量22.89万吨,同比+28.82%。根据光伏行业协会于2024年12月19日公布的光伏主产业链产品成本分析测算,2024年12月硅料成本合计(不含折旧,不含税)为34.37元/kg,根据硅业分会于2024年12月18日公布的数据显示,N型复投料、致密料均价(含税)分别为40.3元/kg、36.3元/kg。因此,时至2024年12月,N型致密料亏损现金成本2.2元/kg,考虑到折旧后的N型复投料仍处于亏损状态。硅料行业亏现金状态从2024年中已持续近半年,硅料企业主动减产,我们预计在2024年12月开始看到硅料库存向下拐点,叠加硅料期货在2024年12月上市,期现货商帮助消耗社会库存,硅料库存或在2025年一、二季度降至合理水平,硅料价格有望逐步恢复。通威股份作为硅料行业领先公司,受益于硅料价格修复,或对2025年业绩产生积极影响。

电池片业务:2025年或率先走出过剩格局,新技术布局前瞻

通威股份光伏电池片产能位居行业领先水平,新技术布局前瞻,考虑到电池片环节产能或最先恢复到平衡状态,我们预计2025年公司电池片业务盈利同比改善。截至2024年中,公司全球创新研发中心新建的TOPCon、HJT、XBC、钙钛矿电池及组件中试线均投入使用。

投资建议

我们预计公司2024/2025/2026年实现营收846/972/1139亿元,同比-39%/15%/17%,实现归母净利润-47/42/83亿元,同比135%/189%/101%,对应当下-/24/12倍PE,首次覆盖给予“买入”评级。

风险提示

光伏行业需求不及预期风险、光伏产品库存去化不及预期风险、技术路径变化超预期风险。

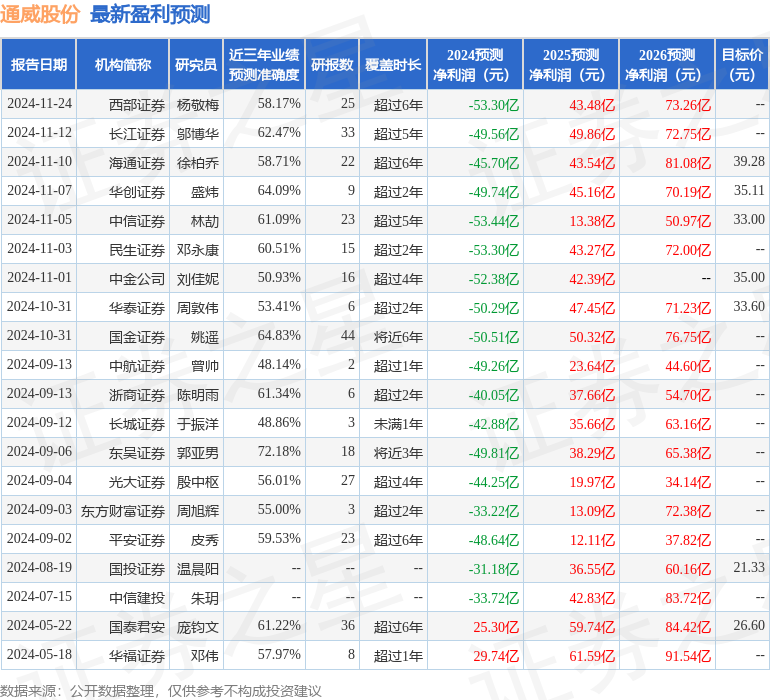

证券之星数据中心根据近三年发布的研报数据计算,东吴证券郭亚男研究员团队对该股研究较为深入,近三年预测准确度均值为72.18%,其预测2024年度归属净利润为亏损49.81亿。

最新盈利预测明细如下:

该股最近90天内共有18家机构给出评级,买入评级13家,增持评级5家;过去90天内机构目标均价为35.44。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP