群益证券(香港)有限公司赵旭东近期对绿的谐波进行研究并发布了研究报告《下游工业机器人产量回升,看好公司人形机器人布局》,本报告对绿的谐波给出增持评级,认为其目标价位为147.00元,当前股价为132.54元,预期上涨幅度为10.91%。

绿的谐波(688017)

结论与建议:

公司是谐波减速器龙头,2024Q3国内工业机器人产量增速回升,带动公司业绩好转。展望2025年,人形机器人的量产在即,有望打开谐波减速器市场的成长空间。考虑到公司在谐波减速器领域的龙头地位和先发优势,给予公司“买进”的投资建议。

3Q工业机器人产量增速回升,带动公司业绩好转:2024Q3单季度公司实现营收1.0亿元,同比增长25.6%,环比增长14.4%;归母净利润0.22亿元,同比增长1.6%,同比增速时隔两年后转正,环比增长34.6%。公司业绩明显好转,主要是因为下游工业机器人市场回暖。2024年上半年政府重视新质生产力发展,并出台大规模设备更新政策,使得2024Q3工业机器人产量同比增速逐月提高,7、8、9月同比分别增长19.7%、20.0%、22.8%,从而带动谐波减速器的产销回暖,公司业绩有所好转。

人形机器人逐步落地,有望打开公司成长空间:2024年海内外人形机器人加速涌现,特斯拉、宇数、小鹏等企业推出迭代机型,并且已经入驻工厂、物流、零售等场景。据此我们认为,人形机器人已进入量产临界点,预计2025年将进入小规模量产阶段。公司作为全球第二、国内第一的谐波减速器企业,技术护城河深厚,目前在机器人关节、手指等部位均有产品适配,并成功送样人形机器人企业。同时,2024年7月公司20亿定增项目获批,计划新增年产100万台谐波减速器和20万台机电一体化产品,有望抢占人形机器人量产的先机。

盈利预测及投资建议:预计2024-2026年公司实现净利润0.8亿元、1.0亿元、1.5亿元,yoy分别为-9%、+30%、+52%,EPS为0.45元、0.59元、0.90元,当前A股价对应PE分别为273倍、210倍、138倍,2023年公司和三花智控在墨西哥合资建厂,尽管川普上台后将提高墨西哥关税,但公司目前国内营收占比87%,墨西哥工厂仍在建设当中,因而我们认为对公司影响有限,对此给予公司“买进”的投资建议。

风险提示:价格战激烈、工业机器人复苏不及预期、人形机器人量产不及预期

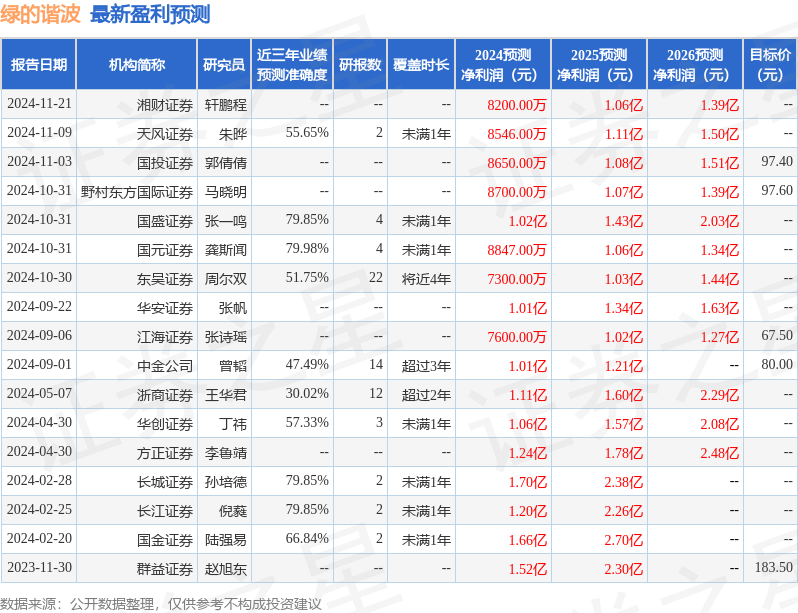

证券之星数据中心根据近三年发布的研报数据计算,国元证券龚斯闻研究员团队对该股研究较为深入,近三年预测准确度均值为79.98%,其预测2024年度归属净利润为盈利8847万,根据现价换算的预测PE为254.88。

最新盈利预测明细如下:

该股最近90天内共有12家机构给出评级,买入评级3家,增持评级9家;过去90天内机构目标均价为82.45。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP