华鑫证券有限责任公司宝幼琛近期对嘉和美康进行研究并发布了研究报告《公司事件点评报告:AI辅助诊断首次列入医保立项指南,持续加码公司数据业务》,本报告对嘉和美康给出买入评级,当前股价为30.58元。

嘉和美康(688246)

事件

近日,国家医保局已将人工智能辅助诊断首次列入立项指南,在放射检查、超声检查、康复类项目中设立“人工智能辅助”扩展项。公司是国内最早从事医疗信息化软件研发与产业化的企业之一,长期深耕临床信息化领域,目前已形成了具有自主知识产权的医疗信息化核心技术与产品体系。

投资要点

公司整体营收情况承压,毛利端小幅下降

2024Q3公司实现营业收入1.75亿元,同比-28.68%,归母净利润-0.14亿元,同比-133.47%。前三季度营业收入/归母净利润/扣非归母净利润分别4.76/-0.41/-0.44亿元,同比-11.52%/-328.81%/-465.68%。

盈利能力来看,2024前三季度公司销售毛利率/净利率分别为47.29%/-10.92%,同比-2.48pct/-11.13pct。其中2024Q3单季度毛利率/净利率分别为46.01%/-8.53%,同比-8.81pct/-24.88pct。

费用率来看,2024前三季度期间费用率为54.45%,同比+2.77pct。现金流方面,公司前三季度经营性现金流为-1.62亿元。

专注临床信息化领域,临床AI产品成功落地验证

公司在临床信息化领域拥有长期的领先优势。公司是国内最早从事医疗信息化软件研发与产业化的企业之一,目前已经形成了覆盖临床医疗、医院管理、医学科研、医患互动、医养结合、医疗支付优化等产业链环节的产品体系,致力于向医疗相关机构提供综合信息化解决方案。分板块来看,公司现有主要产品及服务包括医疗临床、运营管理、医疗数据、生命科学等业务板块,各板块产品协同应用,形成全面支撑智慧医院建设的二十余种解决方案。其中,在医疗临床业务领域,公司推出医疗临床“AI助手”产品,在北京协和医院、北医三院成功落地验证,辅助医院分别通过电子病历六级、七级评审。根据IDC数据,公司于2014至2023年十年中,在电子病历行业取得市占率第一名,为电子病历行业较为领先的企业。客户数量方面,截至2024H1,公司有超过1700家医院客户,650家为三甲医院,超过25%全国三甲医院为公司客户,行业内较高的客户粘性和行业知名度有望进一步巩固公司品牌竞争力。

AI辅诊首次列入医保立项指南,持续加码公司数据业务

近日,国家医保局已将人工智能辅助诊断首次列入立项指南,在放射检查、超声检查、康复类项目中设立“人工智能辅助”扩展项,且不额外增加患者负担,这一举措为AI辅助技术的临床应用扫清了障碍。公司医疗数据业务板块以创新技术方式,围绕数据交换、数据存储、数据治理、数据安全、数据资产的全链条数据服务进行战略部署,以规范数据集成入手,盘活数据资产,开展数字化治理,打造全量数据湖,依托精准实时的数据采集调度,为医院构建数据生态体系,实现数据共享,为多业态融合、跨机构协作等医疗数据高质量应用发展奠定基础。同时,为政府、医疗机构、区域医疗机构及患者提供平衡医疗质量、工作效率、运营成本的智慧工具。

盈利预测

公司在国内医疗大数据和人工智能方面具有丰富的技术与经验储备,医疗大数据解决方案在全国市场排名领先,预测公司2024-2026年收入分别为7.79、9.42、11.49亿元,EPS分别为0.56、0.77、1.29元,当前股价对应PE分别为54.4、39.9、23.6倍,首次覆盖,给予“买入”投资评级。

风险提示

AI大模型研发进展不及预期;宏观经济波动导致市场需求不及预期;新产品销售业绩不及预期。

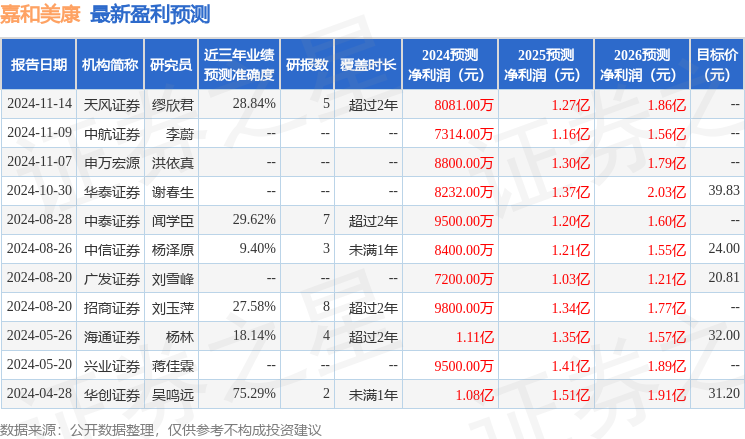

证券之星数据中心根据近三年发布的研报数据计算,华创证券吴鸣远研究员团队对该股研究较为深入,近三年预测准确度均值为75.29%,其预测2024年度归属净利润为盈利1.08亿,根据现价换算的预测PE为39.21。

最新盈利预测明细如下:

该股最近90天内共有7家机构给出评级,买入评级6家,增持评级1家;过去90天内机构目标均价为35.72。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP