诚通证券股份有限公司陈文倩近期对山西汾酒进行研究并发布了研究报告《山西汾酒2024年三季报点评:丰富产品矩阵,省内外并发展应对市场压力》,本报告对山西汾酒给出买入评级,当前股价为199.4元。

山西汾酒(600809)

公司三季报营收净利均保持两位数增长,三季度营收破300亿元新高:公司公布2024年三季报,实现营收313.58亿元/+17.25%;归母净利润113.50亿元/+20.34%。2024Q3实现营收86.11亿元/+11.35%;归母净利润29.40亿元/+10.36%。公司毛利率76.03%,同比提高0.10pct。两费方面,销售费用率9.27%,同升-0.18pct;管理费用率3.52%,同升0.07pct。净利率36.23%,同升0.89pct。白酒行业承压,整体业绩表现三季度均弱于上半年。前三季中高价酒类销售占比72.36%,销售增长14.26%,其他酒类销售占比27.64%,销售增长26.87%,公司近几年营收净利持续保持两位数增长,公司经营效率提升,毛利率和净利率持续稳步提高。

“抓青花、强腰部、稳玻汾”丰富产品矩阵,打造收入增长点

产品方面,公司坚持“抓青花、强腰部、稳玻汾”的产品策略,在高端白酒承压严峻的条件下,公司积极迎接挑战,强化消费培育打造青花系列,丰富次高端白酒价格带参与市场竞争;老白汾和巴拿马等腰部产品加强市场推广,玻汾光瓶大众地位稳固,公司打造丰富的产品矩阵,迎接行业竞争缓解行业增速压力,提升公司整体抗风险能力。

公司立足大本营积极开拓省外市场,两者协同发展缓解市场竞争压力24年前三季省内/省外市场销售收入占比分别为38%/62%,同比增速11.58%/21.44%,24三季度单季省内/省外市场销售收入占比分别为41%/59%,同比+12.13%/+10.96%。汾酒作为国内清香型白酒的代表,发源山西,环山西扩张,省外市场占比已到六成,省内龙头地位稳固。面对白酒市场竞争加剧,公司深化营销改革,夯实市场基础,加速渠道拓展,公司省内省外接续发力,协同发展缓解市场竞争压力。

盈利预测及投资建议

公司牢牢把握“管理现代化提升年”工作主题,围绕加强基础管理、数智化转型全方位开展工作,内部运转更加高效。我们预计公司24/25/26年分别实现营收376/435/500亿元,同比增速17.7%/15.8%/15%,净利润分别为124/143/165亿元,对应EPS为10.13/11.68/13.54元。当前股价对应PE分别为21.9/19/16.4倍,公司当前PE22倍,维持公司“强烈推荐”评级。

风险提示:消费低迷,次高端白酒竞争加剧,行业竞争加大省外扩展不及预期,财税政策改革,食品安全风险等。

证券之星数据中心根据近三年发布的研报数据计算,中泰证券何长天研究员团队对该股研究较为深入,近三年预测准确度均值高达90.47%,其预测2024年度归属净利润为盈利121.84亿,根据现价换算的预测PE为19.96。

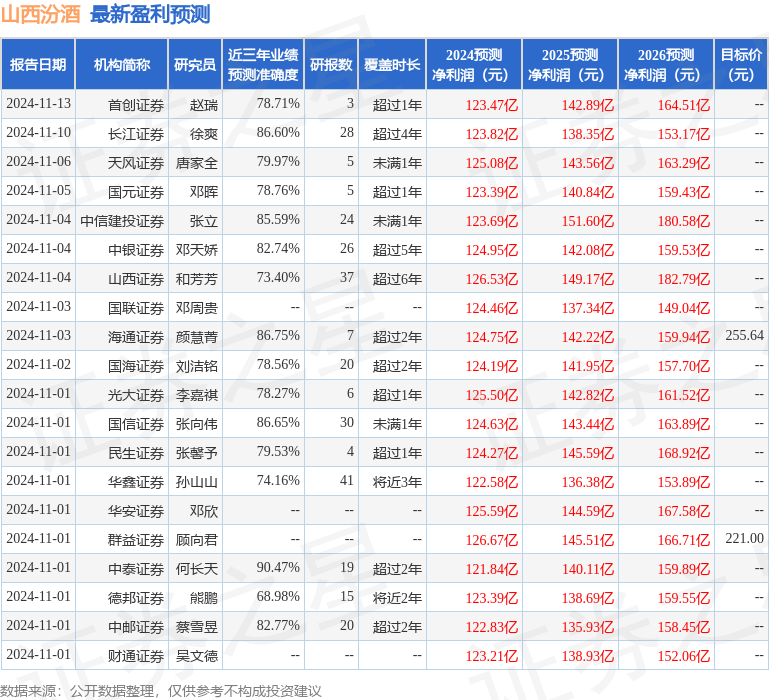

最新盈利预测明细如下:

该股最近90天内共有46家机构给出评级,买入评级40家,增持评级5家,中性评级1家;过去90天内机构目标均价为246.68。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP