诚通证券股份有限公司陈文倩近期对五粮液进行研究并发布了研究报告《五粮液2024年三季报点评:营收增速压力大,全力促动销提振终端消费需求》,本报告对五粮液给出买入评级,当前股价为153.49元。

五粮液(000858)

公司三季报营收增长降至个位数,全年营收增速将降至个位数:

公司公布2024年三季报,实现营收679.16亿元/+8.60%;归母净利润249.31亿元/+9.19%。2024Q3实现营收172.68亿元/+1.39%;归母净利润58.74亿元/+1.34%。公司毛利率77.06%,同比提高1.20pct。两费方面,销售费用率11.47%,同升1.51pct;管理费用率3.95%,同升-0.23pct。净利率38.20%,同升0.08pct。公司单季收入下降明显,公司坚决落实“抓动销、稳价格、提费效、转作风”的营销思路,促销控费,保持毛利率净利率双双增长。

持续发力品牌文化建设,多平台投入进行消费者培育,构架“1+3”产品体系,全力促动销提振终端需求

我国白酒行业继续保持挤压式增长,存量竞争态势加速演进,市场份额更加集中,品牌和价格竞争白热化,行业结构性分化趋势更加明显。公司加大对终端渠道和经销商的投入力度,以强销售提振终端消费需求。公司按照“稳中求进、以进促稳、提质增效、多作贡献”工作总基调,围绕渠道生态做好市场建设,坚定扶商、优商、强商;持续推进“三店一家”建设。通过强化品牌结构、优化区域布局,营销模式改革、品牌文化打造、渠道精耕等方式,市场秩序不断净化,市场基础进一步夯实。

公司举办和冠名参加各类活动,持续亮相博鳌亚洲论坛、APEC等平台,提高五粮液品牌力,持续通过品鉴会、五粮液文化之旅、歌友会等活动,以及小红书、抖音等线上平台进行消费者培育,全力促动销。公司产品已构建“1+3”产品体系,公司将不断优化产品结构;近期焕新上市五粮液45度、68度两款产品,使代际系列产品实现了39°、45°、52°、68°四个度数、五款产品的全覆盖,后续还将持续顺应消费趋势变化,推出更多高品质、差异化产品。更加贴近市场多元化、个性化需求。

盈利预测及投资建议

我们预计公司24/25/26年分别实现营收891/968/1059亿元,同比增速7.0%/8.6%/9.4%,净利润分别为321/347/384亿元,对应EPS为8.26/8.95/9.90元。当前股价对应PE分别为18.7/17.3/15.6倍,公司当前PE18倍,维持公司“强烈推荐”评级。

风险提示:消费信心下滑,商务消费低迷高端白酒增速放缓,公司千元价格带竞争加剧企业经营成本费用增加,财税政策改革,食品安全风险等。

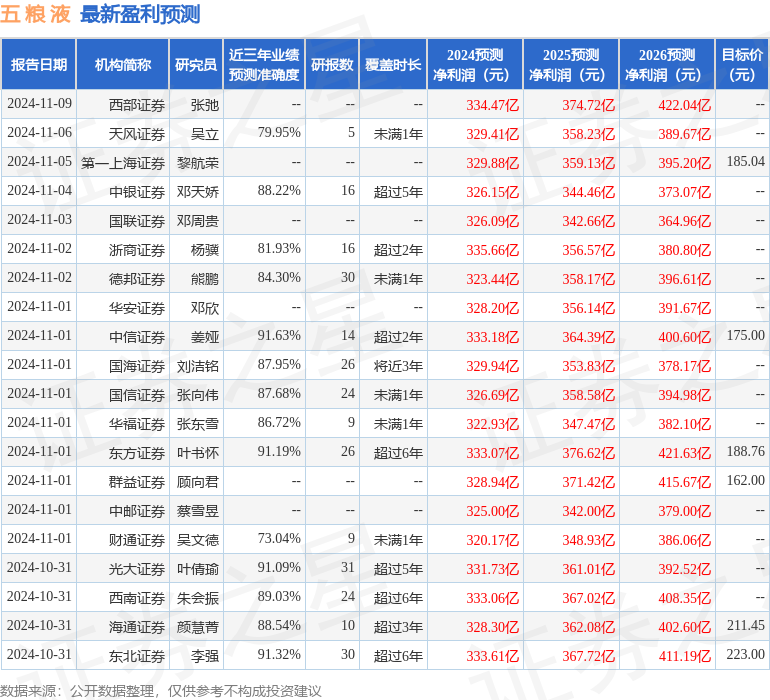

证券之星数据中心根据近三年发布的研报数据计算,中信证券姜娅研究员团队对该股研究较为深入,近三年预测准确度均值高达91.63%,其预测2024年度归属净利润为盈利333.18亿,根据现价换算的预测PE为17.89。

最新盈利预测明细如下:

该股最近90天内共有48家机构给出评级,买入评级41家,增持评级6家,中性评级1家;过去90天内机构目标均价为186.02。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP