第一上海证券有限公司黎航荣近期对五粮液进行研究并发布了研究报告《经营业绩控速调整,分红规划再创新高》,本报告对五粮液给出买入评级,认为其目标价位为185.04元,当前股价为152.86元,预期上涨幅度为21.05%。

五粮液(000858)

收入利润表现放缓,现金流高质量发展:公司2024年前三季度共实现收入679.2亿元,同比+8.6%,实现净利润/扣非净利润分别为249.3/248.3亿元,同比+9.2%/+9.2%。其中24Q3单季度收入为172.7亿元,同比+1.4%,实现净利润/扣非净利润分别为58.7/58.9亿元,同比+1.3%/+1.6%。单季度收、利均增速大幅回落,预计主要为期内市场动销趋缓情况下,公司主动控制出货节奏,且去年同期呈较高基数所致。结合期内预收款及收现情况来看,公司截止24Q3末合同负债70.7亿元,同比/环比分别+31.2/-10.8亿元,预计公司24Q3单季度叠加预收款后收入/利润同比分别约+19.7%/+19.7%。公司2024年前三季度销售商品共收现金回款2778.6亿元,同比+16.5%,其中24Q3单季度现金回款282.1亿元,同比+18.7%,回款进度同比加速。24Q3公司产生经营性现金流净额共163.7亿元,同比大幅+48.0%,现金流表现大幅得到优化。

盈利能力保持稳健:公司2024年前三季度综合毛利率为77.1%,同比+1.2pct,销售/管理/研发/财务费率分别同比+1.5/-0.3/持平/-0.2pct,净利率同比+0.2pct至36.7%。其中24Q3单季度毛利率为76.2%,同比+2.8pct,销售/管理/研发/财务费率分别同比+2.8/+0.2/+0.1/-0.9pct,净利率为34%,同比持平。

分红率进一步攀升:公司发布股东回报规划,拟定2024-2026年度公司每年度现金分红总额占当年归母净利润的比例不低于70%,且不低于200亿元(含税),年度现金分红可分一次或多次实施。公司相较2021-2023年实际股利支付率分别为50%/55%/60%,未来分红规划实现跨台阶提升。

目标价185.04元,买入评级:2024年宏观环境压力下,Q3整体行业持续受到冲击。公司采取主动降速提振市场信心,大单品市场批价保持相对稳定。虽报表收入利润呈现短期降速,但公司整体管理经营趋于更加务实。公司今年以来持续推动产品量价调整策略,管理改革不断改善,我们认为公司未来经营业绩有望保持扎实稳健,预计2024-2026年净利润有望分别实现329.9/359.1/395.2亿元,目标价185.04元,相当于2025年盈利预测的20倍PE,维持买入评级。

重要风险:1)食品安全;2)经济恢复低于预期;3)行业竞争加剧。

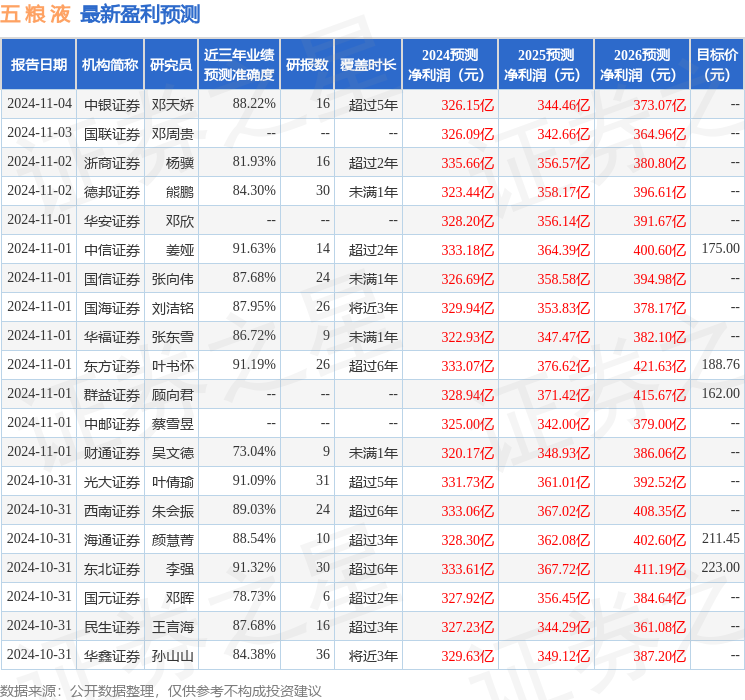

证券之星数据中心根据近三年发布的研报数据计算,中信证券姜娅研究员团队对该股研究较为深入,近三年预测准确度均值高达91.63%,其预测2024年度归属净利润为盈利333.18亿,根据现价换算的预测PE为17.32。

最新盈利预测明细如下:

该股最近90天内共有47家机构给出评级,买入评级40家,增持评级6家,中性评级1家;过去90天内机构目标均价为181.84。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP