近日,“果链一哥”立讯精密(002475.SZ)发布了2024年三季报,公司交出了一份营利双增的成绩单。证券之星注意到,公司靓丽业绩背后仍然暗藏诸多隐患。随着业绩的增长,公司的存货以及资产负债率均有所攀升,而在产品利润端上,公司的综合毛利率出现下滑,且创上市后同期新低。

与苹果深度绑定之下,公司对单一大客户的依赖一直被市场所诟病。为去“苹果化”,今年下半年以来,公司在汽车业务板块上频频发力,继9月宣布收购德国知名汽车线束企业莱尼公司相关股权之后,公司在10月底宣告建设声学电子产品及汽车零部件项目。但鉴于标的公司--莱尼公司盈利能力不佳且去年录得亏损,此次收购能否在利润端对立讯精密带来提振,仍有待观察。

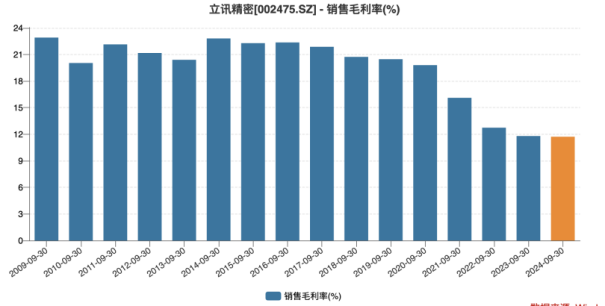

毛利率持续下滑

公开资料显示,立讯精密研发、制造及销售的产品主要服务于消费电子、通信及数据中心、汽车电子和医疗等领域。公司产品、业务布局综合覆盖零组件、模组与系统组装。

三季报显示,立讯精密在三季度实现营业收入1771.77亿元,同比增长13.67%;实现归母净利润90.75亿元,同比增长23.06%。若季度拆分,公司在Q3实现营业收入735.79亿元,同比增长27.07%;实现归母净利润36.79亿元,同比增长21.88%。

尽管公司在前三季度实现营利双增,但靓丽业绩背后依然暗藏隐忧。

证券之星注意到,今年前三季度,立讯精密的毛利率出现下滑,同比下滑了0.08个百分点为11.72%。其中,Q3毛利率为11.75%,同比下滑2.01个百分点。对于前三季度的毛利率的下滑,公司称主要受子公司立铠精密部分产品表现不及预期以及并表两家新公司影响,给公司合并报表带来了一些波动。新并表的主体目前还处于整合优化阶段,盈利能力相对较低。

拉长时间线看,公司毛利率呈逐年递减的趋势,到了今年前三季度,其毛利率创2010年上市以来同期新低。

值得注意的是,2024年第三季度末,公司存货为430.79亿元,同比增加14.37%,占公司流动资产的比例为31%。同时,公司的存货周转天数为62.87天,同比下降10.8天。尽管公司表示存货的增加与业绩增加比率趋同,但其增幅略高于营收的13.67%。

与此同时,立讯精密的资产负债率也有所攀升,2024年第三季度末,公司资产负债率为63.04%,同比增加1.89个百分点,较年初的56.61%,增加了6.43个百分点。在负债中,为补充业绩增长流动资金需求,公司的短期借款较年初增长了78.53%,为366.25亿元,其增幅较大。同时,公司的应付账款较期初增长了36.24%,为625.45亿元,主要是采购金额增加所致。

此外,2024年前三季度,公司经营活动净现金流入66.75亿元,同比下滑7.57%,主要系2024年前三季度因采购物料支付的现金以及支付员工薪酬及福利相关支付同比增长所致。

豪掷41亿元收购亏损标的

证券之星注意到,下半年以来,公司在汽车业务上动作频频。

公司先于9月份宣布收购德国知名的汽车线束制造商--Leoni AG(以下简称“莱尼公司”),随后又于10月30日,宣布与江苏省苏州市相城经开区签约,合作建设声学电子产品及汽车零部件项目,落地中国最大的立讯汽车零部件制造基地。据悉,该项目总投资超120亿元,建成后年产值超300亿元。

目前,公司该业务主要以汽车线束、连接器、智能座舱、智能驾驶等产品为主。关于汽车业务的情况,立讯精密提及今年前三季度,公司在汽车板块成长的速度非常明显。

证券之星注意到,尽管公司该业务板块的营收呈逐年递增的趋势,但营收占比不大。半年报显示,公司汽车板块营收为47.56亿元,占总营收比重仅为4.59%,对公司业绩贡献有限。

值得一提的是,收购莱尼公司一事更是被立讯精密称为在汽车业务具有里程碑意义,其重要程度不言而喻。

据立讯精密收购公告显示,公司拟以5.2541亿欧元(约合人民币41亿元)收购莱尼公司的50.1%股权及其全资子公司Leoni Kabel GmbH(以下简称“Leoni K”)100%股权。

证券之星注意到,莱尼公司是德国知名的汽车线束企业,但近年来该公司负面消息不断,公司面临经营不善、业绩亏损以及债务缠身等问题,并于2023年退市重组以减轻债务负担。

数据显示,莱尼公司在全球汽车线束市场的份额已经落后于前三大国际巨头。矢崎、住友电气、安波福三大巨头占据了60%以上的市场份额,莱尼公司的市场份额则不到10%。有市场观点认为,整体来看低压线束市场规模较大,但毛利率较低,单车价值量不高,莱尼公司在市场中竞争优势并不明显。

从财务数据来看,2023年莱尼公司和Leoni K营收分别为54.62亿欧元、14.64欧元;净利润分别为-1.28亿欧元、-1328.18万欧元,均出现亏损。资产负债率方面,莱尼公司在2023年的资产负债率达76%。

面对莱尼公司的财务状况,立讯精密表示会为莱尼公司提供开源节流、商务拓展方面的优化与赋能,在5到7年之内,让莱尼公司的整体经营状况达到最好的水平。

在行业人士看来,在近年来果链红利渐退的背景下,公司加快布局汽车业务旨在降低对大客户的依赖。

作为果链成员之一,立讯精密为苹果公司代工了手机、iPad、AirPods等产品及其周边配套。与苹果深度绑定的同时,公司依赖单一大客户的问题愈发明显,其第一大客户占总营收比例逐年增长,由2018年的45%增长至2023年的75%。

目前,以智能手机、平板电脑为代表的消费电子业务作为公司的基本盘,为公司贡献了超8成营收。证券之星注意到,近年来公司消费电子业务的增速正在明显放缓,在2023年该板块营业收入增速降至个位数,到了今年上半年,其营收增幅仅为3.25%。另有分析预测,鉴于苹果已经下调了iPhone 15和iPhone 16所用关键半导体元件的订单,2024年苹果iPhone出货量将大幅下降约38%,从2023年的3.1亿部降至2亿部左右,这对果链企业来说亦是一个不利的信号。

证券之星注意到,投资者对立讯精密收购莱尼公司最新进展情况表示极为关注。公司在日前召开的投资者交流会上表示,公司预计将在明年Q1-Q2期间完成所有程序。但同时提及,在团队融合方面,前期双方团队有较多的交流,但马上能与立讯团队同频具有难度。(本文首发证券之星,作者|李若菡)

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP