东海证券股份有限公司姚星辰近期对贵州茅台进行研究并发布了研究报告《公司简评报告:Q3业绩符合预期,经营延续稳健》,本报告对贵州茅台给出买入评级,当前股价为1548.2元。

贵州茅台(600519)

投资要点

事件:公司发布2024年三季报,2024Q1-Q3实现营业总收入1231.23亿元(同比+16.91%),归母净利润608.28亿元(同比+15.04%)。其中2024Q3营业总收入396.71亿元(同比+15.56%),归母净利润191.32亿元(同比+13.23%),业绩符合预期。

非标产品放量助力茅台酒增长稳健,1935控货致使系列酒增速放缓。1)分产品看,2024Q3茅台酒实现收入325.59亿元(同比+16.32%),预计系生肖、散花飞天等非标产品投放增加;系列酒收入为62.46亿元(同比+13.15%),环比下降13.38%,预计因公司于7月份暂停投放茅台1935。2)分渠道看,2024Q3直销实现收入182.61亿元(同比+23.49%),直营增速快主要系非标茅台通过自营店提货比例增大。另外,i茅台收入为45.16亿元,(同比-18.37%);批发收入为205.43亿元(同比+9.71%)。

产品结构调整影响盈利能力,回款节奏变化导致现金流承压。1)盈利端:2024Q3毛利率为91.05%(同比-0.47pct),销售净利率51.11%(同比-0.82pct),盈利能力下降或主因茅台1935打款价调整及系列酒结构下行所致。2)费用端:2024Q3期间费用率为8.37%(同比+0.37pct),其中销售费率为4.08%(同比+0.36pct),管理费率为4.87%(同比-0.67pct)。3)现金流:截至2024Q3,合同负债为99.31亿元(同比-12.85%);2024Q3销售收现为425.92亿元(同比+0.97%);经营活动现金流量净额78.00亿元(同比-60.23%),环比下降71.57%,由于部分经销商回款节奏发生变化,Q2提前打款导致时间错配所致。

全年15%增长目标完成可期。2024Q1-Q3公司收入增速达16.91%,公司整体经营韧性较强,预计Q4公司在飞天茅台控量稳价的基础上,加大非标茅台的投放,全年15%的收入增长目标确定性强。

投资建议:公司护城河深且业绩增长稳健,分红规划力度强,长期配置价值进一步凸显。由于当前高端酒需求偏弱,适当调整公司盈利预测,预计2024/2025/2026年归母净利润分别为861.41/964.16/1071.55亿元(前值876.47/1016.94/1160.26亿元),同比增速分别为15.26%/11.93%/11.14%,对应EPS为68.57/76.75/85.30元(前值69.77/80.95/92.36元),对应PE为22.58/20.17/18.15倍,维持“买入”评级。

风险提示:批价大幅波动;宏观经济波动;产量提升不及预期;食品安全。

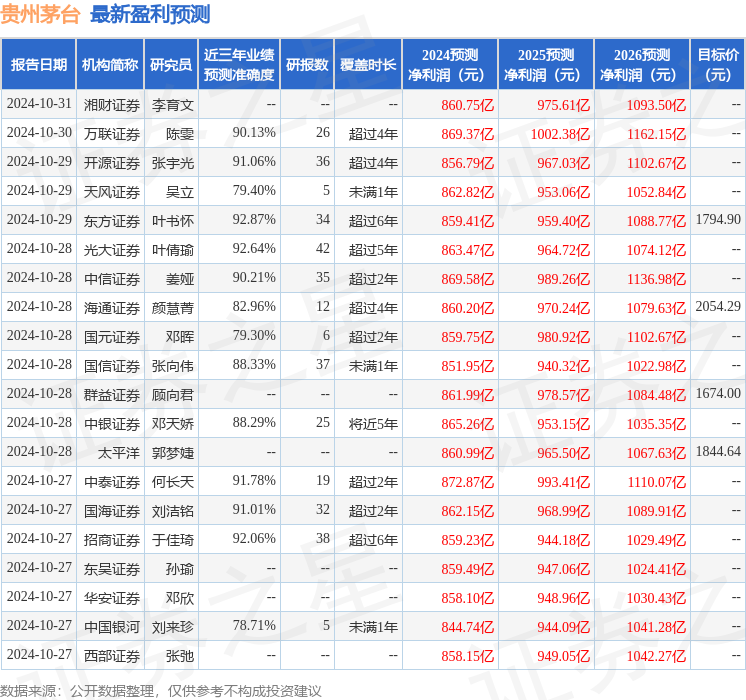

证券之星数据中心根据近三年发布的研报数据计算,东方证券叶书怀研究员团队对该股研究较为深入,近三年预测准确度均值高达92.87%,其预测2024年度归属净利润为盈利859.41亿,根据现价换算的预测PE为22.63。

最新盈利预测明细如下:

该股最近90天内共有50家机构给出评级,买入评级46家,增持评级3家,中性评级1家;过去90天内机构目标均价为1937.67。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP