东兴证券股份有限公司张天丰,闵泓朴近期对赤峰黄金进行研究并发布了研究报告《降本增效有效推进,公司进入业绩稳定优化新阶段》,本报告对赤峰黄金给出增持评级,当前股价为18.78元。

赤峰黄金(600988)

事件:公司发布2024三季度报告。截止2024Q3,公司年内实现营业收入62.23亿元,同比增长22.93%;实现归母净利润11.05亿元,同比增长112.59%;基本每股收益+109.38%至0.67元。其中Q3单季实现营收+19.88%至20.27亿元,实现利润+89.83%至3.95亿元;每股收益+84.6%至0.24元。瀚丰矿业生产设施改造完成推动基本金属产量增长,公司降本增效的持续推进叠加黄金产品本期量价齐增推动公司盈利能力显著提升。

公司降本增效有效推进:公司持续推进生产流程的降本增效,24年1-9月公司矿产金平均销售成本281.55元/克,平均全维持成本285.53元,较该数据的全球平均数1388美元/盎司(截止2024Q2)低10%。公司海外及国内矿山成本略显分化,但海外销售费用控制能力有提升。报告期内,万象与瓦萨平均销售成本分别下降至1482.97美元/盎司(同比减少4.95%)与1278.69美元/盎司(同比减少1.65%),显示公司海外销售费用控制能力增强,整体盈利能力实质性提升。而国内矿山方面,由于矿石品位下降但掘进探采等工作量增加,导致单位生产成本被迫提升。报告期内,公司国内矿山销售成本同比增长16.72%至171.16元/克,年内全维持成本同比增长8.88%至230.52元/克。从财务数据观察,公司降本增效成果进一步显现。截止24Q3,在矿金产销同比增长背景下(产+5.05%,销+4.95%),公司年内期间费用却持续下滑:销售费用同比下降41.3%至31.66万元,销售费用率由23同期0.11%降至0.01%;管理费用同比下降9.3%至3.21亿元,管理费用率由23同期7%降至5.17%;财务费用同比下降0.5%至1.25亿元,财务费用率则由2.48%降至2.01%。同期,公司年内销售净利率为20.15%,较23年提高8.1个百分点;年内销售毛利率为41.96%,较23年提高9.4个百分点,数据综合显示公司在生产经营流程中成本控制能力的有效优化及盈利能力的系统性提升。此外,从矿山生产效率观察:2024H1,万象矿业台车生产力提高推动地下矿掘进矿石量较预计增长67%;半自磨氧化矿磨机、擦洗机及卡车生产率亦均有提高,采剥总量比计划提高了12%;同时树脂浸出选矿项目已于七月末成功预投产,有效提高黄金回收率与产量。同时,瓦萨掘进效率升级,回收率提升至接近96%;五龙矿展井下尾砂充填试验可研工作与大数据管理的推进带动降本增效;吉隆矿选矿扩建项目已于年内完成。我们预计公司黄金业务将受益于规模效应的提升而进入毛利持续优化阶段,至2026年毛利率或升至50%以上。

矿产金产量稳定释放期:公司21Q3-24Q3期间矿产金产量CAGR为20.8%,由21Q3的6.09吨增至24Q3的10.75吨(增长76.4%)。公司矿金产出增量源于境内选矿能力的提升及境外矿山产能的释放。公司国内五龙矿业四分矿3000吨/天技改项目持续推进(24H1日选矿能力已达2000吨之上);吉隆矿业年18万吨选矿扩建项目已于7月启动预生产,预期选矿处理能力增长150%;瀚丰矿业扩建项目计划于2024年12月底完成,年内已部分投入生产,截止24Q3,公司铜精粉(+88%至1185吨)、铅精粉(+84%至2626吨)、锌精粉(+84%至10178吨)与钼精粉(+561%至491吨)产量均较去年同期大幅增长。海外方面,万象矿业塞班矿远西采区采矿权许可区域由11696公顷扩大至13088公顷,有效期十年;瓦萨矿掘进效率和生产效率提高,DMH露天坑开采得到优化且井下出矿能力已经提升至7,000吨/天。根据公司扩产规划,我们预计2024-2026年公司矿产金权益产量或分别达到15.96吨、17.42吨及20.26吨,近3年CAGR达12.7%。

公司成长性将受益于:考虑到黄金传统的纯金融属性定价方式显现弱化,而商品供需属性的定价方式明显强化,黄金金融属性决定价格弹性而供需属性决定价格韧性。黄金供需已进入商品定价层面上结构性偏紧状态,价格将呈现趋势性的易涨难跌格局。截止24年10月31日,COMEX黄金价格已较年初上涨32.2%至2734.15美元/盎司。黄金避险溢价、流动性溢价及汇率溢价仍在发酵。考虑到公司具有的强成长优势(矿金产量预计由23年14.35吨增至26年20.26吨)、资源优势(国内高品位黄金矿床)与增储弹性(探矿增储预期),公司将受益于黄金定价中枢的趋势性抬升。

盈利预测与投资评级:我们预计公司2024-2026年实现营业收入分别为98.97亿元、112.99亿元、136.89亿元;归母净利润分别为17.04亿元、20.91亿元和24.30亿元;EPS分别为1.02元、1.26元和1.46元,对应PE分别为16.88x、13.75x和11.83x,维持“推荐”评级。

风险提示:金属价格下滑及矿石品位下降,项目投建进度不及预期,矿山实际开工率受政策影响下滑风险,资源国政治风险及汇率风险。

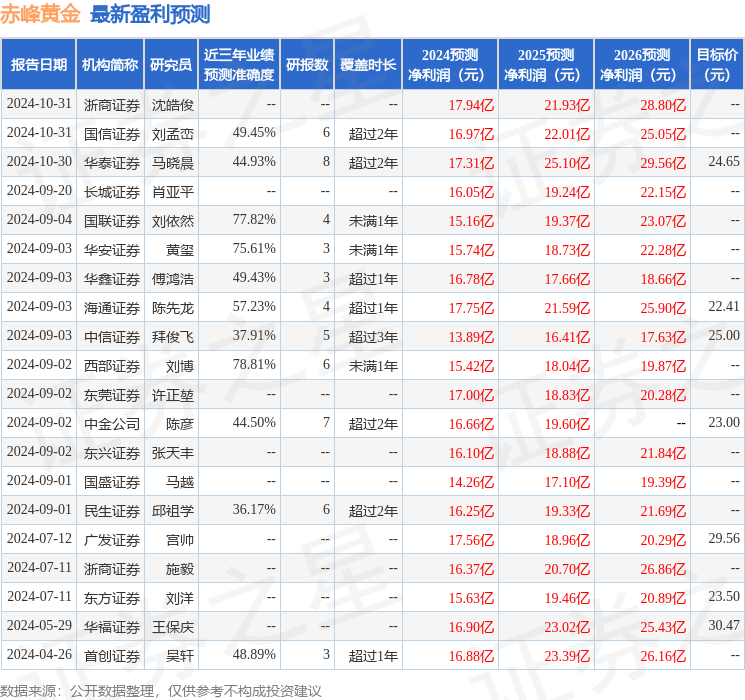

证券之星数据中心根据近三年发布的研报数据计算,西部证券刘博研究员团队对该股研究较为深入,近三年预测准确度均值为78.81%,其预测2024年度归属净利润为盈利15.42亿,根据现价换算的预测PE为20.19。

最新盈利预测明细如下:

该股最近90天内共有17家机构给出评级,买入评级15家,增持评级2家;过去90天内机构目标均价为23.48。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP