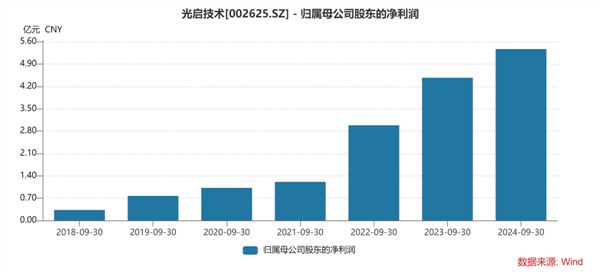

10��30�գ�����������������2024��������Ȳ��档�ݱ�����ʾ�����������ڽ���ǰ�������ۼ�ʵ����12.69��Ԫ��Ӫҵ���룬ͬ������3.67%�����������й�˾�ɶ��ľ�����ߴ�5.37��Ԫ��ͬ������20.05%��

��������������������2018������������������������ĸ�������Ѿ����������Ȳ�������������IJ���1��Ԫ�������5��Ԫ�Ĺ�ģ�����ٳɳ���������Ϊͻ��������ǰ�����������ҵ�����ֽ�һ��ȷ�Ϲ��������ĸ��ٷ�չ�����Լ��ڸ��Ӷ��ľ��û����е��ȶ��ԡ�

��ֵ�ù�ע���ǣ���������ǰ�����ȵľ�����ˮƽ��������ʷ�¸ߵ�42.31%����A������ҵ���й�˾�����ڷ�ë��ǡ�������Ͷ���߲�̫�˽���һ���ֵ����壬�����ӽ��������߹���ę́�ľ�����ˮƽ����������������Ʒ�Ķ��ؼ�ֵ���г����������ǹ�˾��ҵģʽ�����ӯ������ǿ�������֡�

Ϊʲô������������������ӯ��������֧������ٷ�չ�ĺ��ľ�������ʲô�����Ľ�ͨ��ϡȱ�ԡ���ҵ�����Լ��ɳ����������ؼ��ʣ�������������������˾�ĺ�������

ϡȱ�ԣ��߸�ʽ���¼��� “��һ��”������

���������dz����������“һ��”�����“һ”��������ҵ������һ�����Ƕ�һ����“һ”��

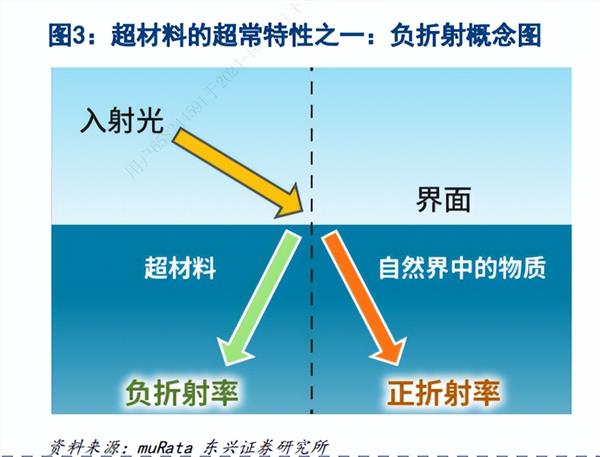

�����ϲ�����������Ȼ�磬��������ͨ����ƺ�����������ľ��г����������ʵĸ��ϲ��ϡ��������������������������ӶԿ����״�������Ӧ�óɹ�������

��������������������Ϊ“����߸��Ի����о�����”֮һ����������ר�ŵ��о��ƻ����ҹ��Գ����ϵ��о�Ҳ�����˸߶����ӣ�ͨ��973�ƻ���863�ƻ����²����ش�ר�������Ȼ��ѧ�������Ŀ�Գ������о���������֧�֡�

�������������ڳ����ϼ����ĵ߸�ʽ���£����ҹ���һ�����װ���ĺ��Ĺ�Ӧ�̺���һ������װ����Ӧ�̡�����ʮ���꣬��˾�����������ϼ�����ʵ�����о������ҵ��Ӧ�ã����ɹ���Խ�˴ӿ��е����̻������������ѹء�

����2023��ף������ڳ����������ר����������λ��ȫ���һ��ʵ���˳����ϵײ㼼��ר����ȫ�渲�ǡ�������������ݲ�������ȫ���һ�ݳ�����������ұ�����ų������������һ���ķ�������������ŷ����ǰ�ؿƼ��ļ����ͱ�¢�ϣ�Ҳ�춨���ҹ��ڳ����ϼ����о��ͱ�ת���Ĺ������ȵ�λ��

����ѧ������ѧ�Ļ������۾�ǿ������Դ��ϡȱ���Ǿ������ֵ�Ĺؼ����ء�

��һԭ�����ʱ��г������ֵ���Ϊ���ԡ���ę́Ϊ������֮�����ܳ����ȶ���չ�����и�����ҵ�Ĺ�ֵ���ܴ�̶��ϵ��������Ʒ�Ķ����Ժ�ϡȱ�ԡ�

Ŀǰ���ڴӳ����ϼ�����ҵ���ĽǶ�������ֻ�й�������һ����ҵ�����“��1��10”�IJ�ҵ�����̣�ֻ�����“��һ��”�ĺ��ľ����������ֶ����Ժ�ϡȱ�ԣ�ʹ�ù��������߱��ϸߵIJ�Ʒ����������Ƚ���ӯ��������

��ҵ���ݣ���ͨ��ҵ�������� ��Ϊ������ҵ

���˼������ݣ����ڹ�����������һ���ѽ��뵽��“10��100”������ҵ��ģ���ݵĻ��ڡ�

����������ʼ�����������ܲɷñ�ʾ������Ҫ�������������ϵIJ�ҵ������Ϊ��������˾��ǰ����Ҫ�Ĺ������Ǵ��쳬���ϵIJ�ҵ��̬����ֻ�в�ҵ��ǿ���ˣ���˾���������콻���������²��������ߡ�

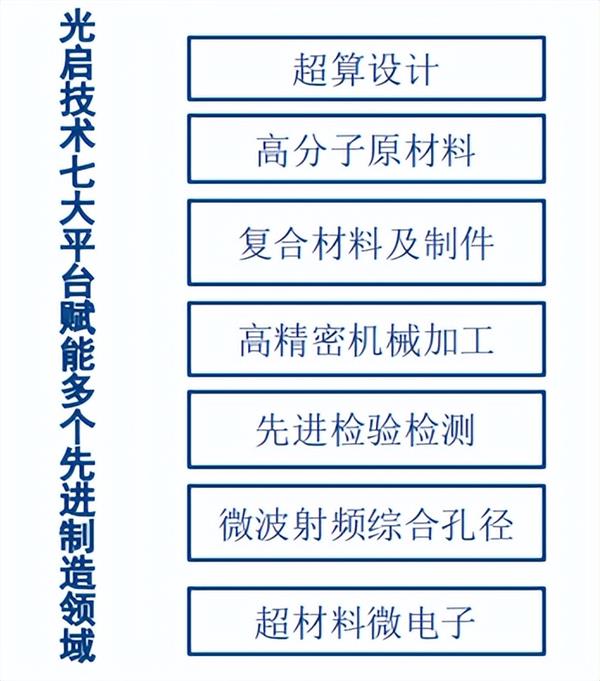

��ҵ�����棬�������������⣬���������ָ����Ĺ��ߣ��������칤�ߡ����ߡ����ӹ��ߡ����ų�����Ӧ������IJ�������“10��100”ʵ����Ҳ�����������ϲ�ҵ�������еĹ��̡�

10��23�գ���������������һ����Ҫ���棬�������ѴӶ��DZ��ս��Ͷ�����о�ѡ�����ҽ��к�����ּ���Ż���Ȩ�ṹ�������µ�ս����Դ��

��������սͶΪ�����������ʱ����Ļ�ʯͶ����——��������Ͷ�ʷ�չ�ϻ���ҵ(���ϻ�)�������Ϲ����ʱ�Ͷ����Ӫ��������˾��

����������ʾ����Щս��Ͷ���ߵļ��룬����Ϊ��˾�������ȶ��ijֹɽṹ���������ø��Ե�������Դ��������˾ҵ��Ľ�һ����չ�Ͳ��ܵ�ȫ���ͷš�

ֵ��ע����ǣ�����սͶ����Ͷ��Ŀ��߶�һ�£����۽��ڳ����ϲ�ҵ��̬���衣���У�������������Ϊ����һ�һ�ʯսͶ�������ܵ�λ�������������ǩ����ս�Ժ���Э�飬������������������905���ء�

�û��ع滮�õع�ģ���һ���õ�200Ķ����Ԥ���˶��ں������õأ���֧�ֳ����ϲ�ҵ�ij�����չ�����������ƻ����˻��ش���Ϊ���������з�����ơ������������һ��������������ģ���Ԥ��������ʵ��������

���⣬���������Ϲ����ʱ�Ͷ����Ӫ��������˾�ļ��룬������������������һ����չ��������������ҵ���⽫ʹ���������IJ�ҵ���ָ������ƣ��γ������ǡ�����̶�������������IJ�ҵ������ǡ�

�����߶�������ͷ���ϣ��·��������Ҳ�����������ҵ���Ĺ��̡��������з�Ϊ��������Ϊ������ʷ�Σ������ʿ���ֻ��10%���������������ͺ��з�Ͷ�����ɱȽϴ�������Ҳ�ŵúܴ��ʱ�����ľ����ʿ��ܻ�������17%~18%������20%�� ��˾���������������������ٳ��������ʵ����������������������80%�������ٶ����屶��������������߱���ҵ��������

�����������ظ�����·���������ҵ��——���ܳ�������——�����ʲ���������·����ʵ��ҵ������ЧӦ��

�ɳ��ԣ���ҵ��ģ�������� ���������г�����ڶ���������

���Ų��ܵ��ͷţ��������������ڳ��ռ���̽�������������г���Ӧ�á�

��QYR(���ݲ���)��ͳ�Ƽ�Ԥ�⣬ȫ�����г����Ծ��˵��ٶ�������Ԥ�Ƶ�2030�꽫�ﵽ548.6����Ԫ���긴�������ʸߴ�60.3%�����ֲ�������������Ų��������͵��Բ����ء��������ȷ�����������ƣ�ʹ��������NVH��EMC������������ѧ��ʾ���ȹ����ȶ����������չ�ֳ�������Ӧ��ǰ����

���ڳ����ϼ����Ĵ��·�չ�����������˳������ߴ�����ƽ̨��ȫ�渳�ܷɻ����졢����װ������ͧ���졢���˻������������ȶ����ҵ���ƶ�����Щ��ҵ�����ô��·�չ��������Щƽ̨�ij������������������ϵ�����DZ��������һ���ͷţ�Ϊδ�����²��ϡ�����װ�������ϲ��ϡ��Ϳվ��õ�����ij��������ṩǿ��ĵײ㼼��֧�š�

2023��12�£������������������ս�Ժ���˫��Я�ִ����ȫ�����������������ϴ���ʵ���ң��������ڳ���������ij��췽��ֱ��Ӧ������������������ҵ�����ȫ��������ҵ�������߲��Ե�ISO/IEC���Ŀհף������������Դ�������̵�ͨѶ���⡣

���⣬�ڵͿվ�����һ�����ҳ���DZ���������У����������Ѿ������˶���ļ�������������ƾ�������еIJ�ҵ�������ƺ�905���ص��Ƚ�����������ȫ�������뿪�����͵ĵͿշ�����Ʒ�ࡣ

��Щ���͵Ϳշ�������������г��հף��������ڵͿ�װ���͵Ϳղ�ҵ������ռ����Ҫ��λ���ƶ��ҹ��Ϳվ��õ����չ��

���������ϼ������γɵIJ�Ʒ���ں���������ģӦ�ã��������˷ḻ�����ݺͽ����������Щ��Ʒ�߱����һ�廯���ۺ����ܣ�����Ӧ�ԵͿվ����и�����װ���ĸ�����������

������ܵ��ǣ������������ڵ�ʮ����麣��չ��չʾ����ڳ����ϼ��������Ƶ����͵Ϳպ�����װ������������˾�ڵͿվ�������Ĺ滮���ֺ����½�չ��

�����ھ����ϸߵ����ѵ�����ҵ�����������ij�����Ӧ��Ҳ�����ԡ���˾��Ͷ������ƽ̨��ʾĿǰ��HW�Ѿ����Ƚ������������˺����������ն�ҵ����棬��˾����Գ�������صĴ��¼��������ѵ��������Ӧ�û��ᣬ��HW���м���������̽�֡�

���ϣ�ƾ��ϡȱ�ԡ��߱��ݡ��ɳ�������������ƣ����������ţ�������������δ�����ָ��ٳɳ���̬�ƣ�������Ϊ������ϲ�ҵ�����ı����ҵ�������ڳ���������ռ�ݾ������صĵ�λ���������ڸ������ĿƼ��Ͳ�ҵӦ�������з�����Ҫ���ã���Ϊ�ƶ��������Ͳ�ҵ��������Ҫ������

��ҳ

��ҳ �Ź��ں�

�Ź��ں�

֤ȯ֮��APP

֤ȯ֮��APP