华安证券股份有限公司邓欣,罗越文近期对安琪酵母进行研究并发布了研究报告《安琪酵母24Q3点评:海外国内环比提速》,本报告对安琪酵母给出买入评级,当前股价为36.36元。

安琪酵母(600298)

主要观点:

公司发布24年三季报:

Q3:营收37.4亿元(+27.1%),归母净利润2.6亿元(+7.0%),扣非归母净利润2.4亿元(+21.6%);

Q1-3:营收109.1亿元(+13.0%),归母净利润9.5亿元(+4.2%),扣非归母净利润8.4亿元(+3.4%);

收入略超、利润符合预期。

收入端:海外国内环比提速

分区域:Q3国外收入14.3亿元,同比+30%(Q2/Q1+19%/+17%),持续高景气,中东非洲和亚太等拉动;国内收入22.7亿元,同比+20.7%(Q2/Q1+6.6%/-5%),国内环比改善,受C端的YE等产品拉动。

分产品:Q3酵母/制糖/包装/食品原料等其他收入同比+18%/+5.5%/+16%/+76.5%,酵母环比继续提速(Q2/Q1+12%/+5%)。

盈利端:产品结构及海运费影响盈利

Q3毛利率同比-3.6pct至21.4%,源于低毛利食品原料占比提升、以及海运费上涨;销售/管理/研发费率同比-0.1pct/-0.9pct/-1.2pct,费用控制得当。

Q3归母/扣非净利率同比-1.3pct/-0.2pct至7.0%/6.5%,差异源于去年同期政府补贴及所得税率高。

投资建议:维持“买入”

我们的观点:

收入端预计可顺利完成10%的激励目标,此外拟投建印尼工厂缓解海外产能压力;成本端糖蜜仍处下行周期,望持续释放成本红利,同时公司布局水解糖替代糖蜜、剥离低毛利率的制糖等业务,持续提升盈利性。

盈利预测:预计2024-2026年公司实现营业总收入154/173/192亿元(原预测值149/164/182亿元),同比+13.6%/+11.9%/+11.2%;实现归母净利润14/16/18亿元(原预测值14/16/18亿元),同比+10.1%/+14.1%/+12.4%;当前股价对应PE分别为22/20/17倍,维持“买入”评级。

风险提示:

需求不及预期,市场竞争加剧,原材料成本超预期上涨。

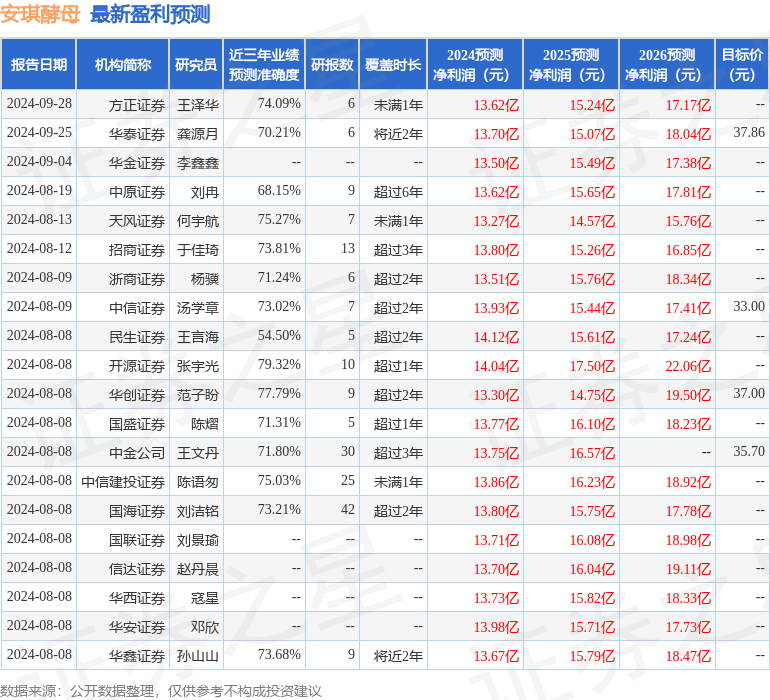

证券之星数据中心根据近三年发布的研报数据计算,开源证券张宇光研究员团队对该股研究较为深入,近三年预测准确度均值为79.32%,其预测2024年度归属净利润为盈利14.04亿,根据现价换算的预测PE为22.44。

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级22家,增持评级7家;过去90天内机构目标均价为37.76。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP