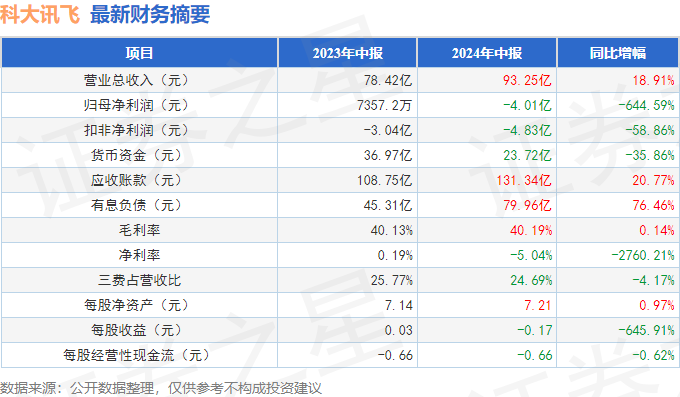

据证券之星公开数据整理,近期科大讯飞(002230)发布2024年中报。截至本报告期末,公司营业总收入93.25亿元,同比上升18.91%,归母净利润-4.01亿元,同比下降644.59%。按单季度数据看,第二季度营业总收入56.78亿元,同比上升14.62%,第二季度归母净利润-1.0亿元,同比下降176.21%。本报告期科大讯飞公司应收账款体量较大,当期应收账款占最新年报归母净利润比达1998.12%。

本次财报公布的各项数据指标表现一般。其中,毛利率40.19%,同比增0.14%,净利率-5.04%,同比减2760.21%,销售费用、管理费用、财务费用总计23.03亿元,三费占营收比24.69%,同比减4.17%,每股净资产7.21元,同比增0.97%,每股经营性现金流-0.66元,同比减0.62%,每股收益-0.17元,同比减645.91%。具体财务指标见下表:

财务报表中对有大幅变动的财务项目的原因说明如下:

证券之星价投圈财报分析工具显示:

财报体检工具显示:

分析师工具显示:证券研究员普遍预期2024年业绩在7.38亿元,每股收益均值在0.32元。

重仓科大讯飞的前十大基金见下表:

持有科大讯飞最多的基金为万家行业优选LOF,目前规模为58.11亿元,最新净值0.6638(8月23日),较上一交易日下跌0.54%,近一年下跌32.31%。该基金现任基金经理为黄兴亮。

最近有知名机构关注了公司以下问题:

问:面对当前的社会和经济环境,公司在落实质增效方面的进展怎样?

答:提质增效是公司当前发展阶段,特别是面对未来几年宏观经济形势不确 定性的重要举措。 第一,2024 年上半年公司毛利 37 亿,增长 19.08%,同时,公司人均营收和 人均毛利在 2023 年分别提升 12 万元和 8 万元的基础上进一步提升 9%,上半年 同比分别增加 5 万元和 2 万元。公司 2024 年上半年提质增效取得良好成效。 第二,在人员提效方面企业经营过程中,业务的发展需要提前储备人才, 从招聘、培养、再到一线,才能逐渐产生效益,因此公司研发投入、人员招聘相 对经营结果体现有一定的提前量。2023 年度公司在人均产出提效方面有序推进, 员工总数较 2022 年减少 690 人; 当前人员数较年初略有增长,是研究院和星火 军团等大模型研发推广所需要的人才,以及面向未来的应届校招生人才储备等因 素带来的。若扣除上述人员增长,公司人员编制相对年初是进一步提效的。从人 员增长的结构来看,主要为技术人员增加 507 人,销售人员增加 181 人。预计 2024 年下半年公司员工数量较当前略有减少,2024 年公司总体上会严格控编。 第三,在费用管控方面,2024 年上半年公司新增费用总计 6.37 亿,财务报 表中围绕大模型底座研发费用增加 4.2 亿,围绕大模型新增 1.2 亿营销推广费用。 从实际投入来看,上半年围绕大模型相关的总投入超过 13 亿,具体为围绕通用 大模型研发投入增加 4 亿,围绕大模型训练推理平台工程化的研发投入增加 1.6 亿,围绕大模型推广和应用推广投入增加 1.2 亿,各 BG、BU 围绕大模型产品化 的投入增加超过 6 亿。扣除上述费用后,公司其他费用都没有增长而是相对减 少。如果扣除星火大模型研发推广相关的费用,公司上半年的扣非利润是同比增 加的。 第四,扎实有序推进业务的战略聚焦,进一步强化提质增效。公司积极总结 过去几年产品研发经验教训,过去公司在产品立项―研发―试点―小批量试产 ―批量交付的过程中,存在部分小业务影响了利润,耗散了资源,导致战略方向 上投入不足。对此,公司正在持续通过一系列机制推动面向战略市场领域的产品 聚焦,基于战略方向、市场空间、竞争优势、团队力量等评估确定了首批“7+3” 重点战略聚焦业务“7”是战略聚焦业务重点包括教育、消费者、智能汽车 等赛道中的有机会做到几十亿到上百亿的重点产品;“3”是重点布局探索型业 务包括星火大模型在 C 端和 B 端的探索,医疗领域星火大模型运营型业务的 模式探索。针对“7+3”重要战略聚焦业务,从团队激励、人才资源、运营管理 等方面配套全新机制,全力保障现有成熟盈利业务稳步增长。 当前经济形势和市场形势比年初预计的更为严峻,业绩未完全达到年初预 期,随着星火大模型商业化落地不断扩大、未来自我造血能力不断增强,公司各 项提质增效的管理工作持续推进,公司的盈利能力会逐步释放,最终的考核标准 也终将归至人均利润增长,实现公司把握人工智能的产业红利,长期的高质量、 可持续增长。

以上内容为证券之星据公开信息整理,由智能算法生成,不构成投资建议。

相关新闻:

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP