东吴证券股份有限公司周尔双近期对徐工机械进行研究并发布了研究报告《全品类布局工程机械电动化,为长期成长注入新活力》,本报告对徐工机械给出买入评级,当前股价为6.33元。

徐工机械(000425)

投资要点

事件:公司6月下线全球首台混动矿用挖掘机,引领大型矿用挖掘机电动化进程。

电动化布局早,2023年电动装载机销量第一。公司自2018年起全面展开工程机械电动化局部并处于行业领先地位。2023年,公司各类纯电动工程机械产品销售额达93亿元。其中,新能源装载机销量1046台行业第一,市场占有率达23.8%;电动挖掘机XE215E、XE270E已实现批量销售,广泛应用于川藏铁路、矿山、低排放港口、隧道施工等场景;电动高空作业平台已覆盖4-45米系列主力机型,臂架式高机市占率达35%;搭建成熟起重机专用混合动力技术平台,产品动力性、经济性全球领先。

提供多样化客户服务,缩短回本周期、降低运营成本。公司开展多样化、灵活性的客户服务(为某煤矿客户电装设计了全新的“三电机”动力系统框架,提高工作效率的同时7500h即可回收整车购置成本),打下坚实客户基础。其次,公司针对客户各自的作业场景,提供成套化新能源解决方案,统一产品补能方式、降低单台设备基础设施投入,同时便于车队管理、大幅降低单位运营成本。

产品实力强,已布局混动/纯电/氢燃料电池等多种技术路径。公司产品实力较强,电动化产品在极端工况下具备显著优势。在高海拔、矿山场景下,由于空气密度较低,燃油得不到充分燃烧,内燃机功率平均降低10%且油耗升高6%,工作效率、经济性显著降低。公司电动化产品耐高寒、高湿,极端工况下依然可以保证较高的稳定性,提供较强核心竞争力。在技术储备方面,公司已经布局混动/纯电/氢燃料电池等多种技术路径,满足各类场景需求。

盈利预测与投资评级:近期市场对出口链情绪悲观,但公司北美敞口较低,整体影响有限。中长期来看,公司在矿山机械、电动化机械领域优势突出,成长空间大。我们预计公司24-26年净利润为67/88/117亿元,当前市值对应PE12x/9x/7x,估值位于底部建议重点关注,维持“买入”评级。

风险提示:下游投资不及预期;行业周期波动;国际贸易争端;电动化技术突破不及预期。

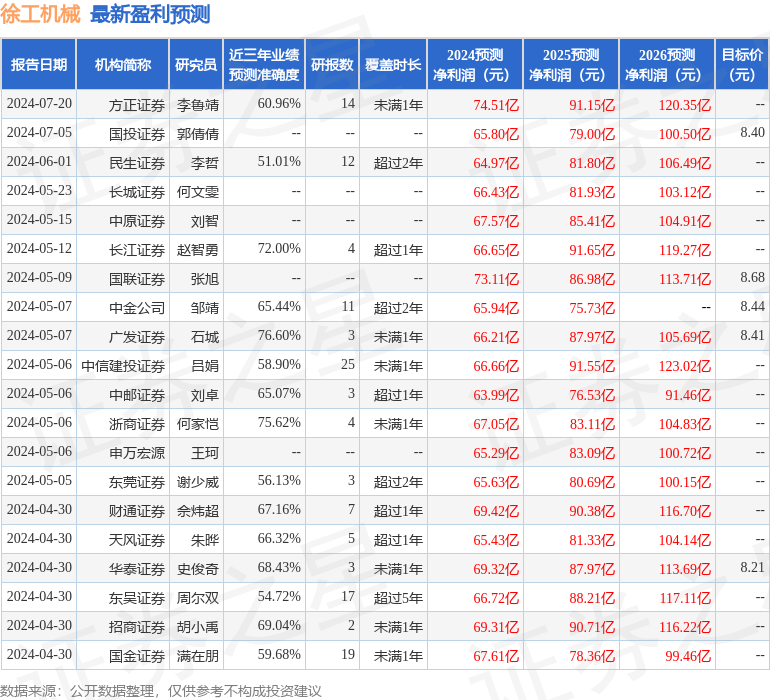

证券之星数据中心根据近三年发布的研报数据计算,广发证券石城研究员团队对该股研究较为深入,近三年预测准确度均值为76.6%,其预测2024年度归属净利润为盈利66.21亿,根据现价换算的预测PE为11.3。

最新盈利预测明细如下:

该股最近90天内共有20家机构给出评级,买入评级16家,增持评级4家;过去90天内机构目标均价为8.29。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP