继2024年4月向港交所二次递交上市申请后,美的集团的H股上市进程于7月23日取得了重要进展,收到了中国证监会的备案通知,这是其上市过程中的一个重要里程碑。为了实现“第二曲线”的资本运作和深化“全球化”战略,美的集团期望通过“A+H”两地上市的模式,在资本市场中再创佳绩,并依托“ToB+ToC”双引擎战略,构筑一个更加广阔的发展平台。

然而,这次上市计划也引发了一定的市场质疑。质疑的焦点在于,作为家电行业的巨头,美的集团从财务数据上看,营收和利润均实现了同步增长,且现金储备充沛,似乎并没有迫切的上市融资需求。实际上,有观点认为,近年来美的集团在高端化与多元化战略上的推进并不顺利,甚至面临双双碰壁的困境,其经营状况也被指岌岌可危。这使得市场对其上市动机产生了进一步的揣测和讨论。

家电高端化战略止步不前

当前,中国家电业已迈入红海市场阶段,行业竞争异常激烈。传统家电厂商如美的、格力、海尔等“家电三巨头”与科沃斯、石头科技等专注细分家电品类的新势力,以及华为、小米等科技或互联网巨头纷纷涉足,共同角逐市场。借鉴智能手机行业的发展轨迹,家电行业要避免“内卷化”,出路在于智能化和高端化。

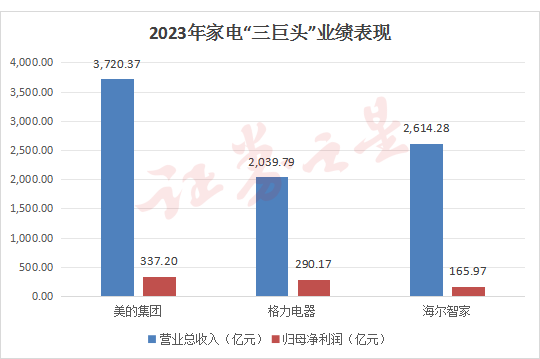

美的长期稳居中国家电业的领先地位,这得益于其“全面”的战略布局。提及格力,人们首先想到的是空调;提及海尔,则是冰箱。而美的虽无主打产品,却凭借中国最全面的白色家电品类,成为名副其实的“全能战士”。

在京东自营旗舰店中,美的家电产品涵盖15大类、165个细分类,相比之下,海尔有11大类、137个细分类,而格力则仅有四大类和几十个细分类。然而,拥有最全产品线的美的,在品牌形象上却常给人以“大而不强”的印象,这主要源于其在品牌高端化和家电智能化方面的滞后。

在高端品牌方面,美的虽拥有东芝家电和COLMO两大高端品牌,但其高端品牌的市场知名度却相对较低。与博世、西门子、松下等国外家电品牌相比,美的在高端家电品牌市场存在较大差距,甚至难以超越本土的海尔。

海尔的高端品牌卡萨帝自2006年创立以来,已成为本土高端家电品牌的代表。同时,海尔通过收购也形成了覆盖全球的高端品牌产品线。相比之下,美的的高端化之路才刚刚开始。

笔者并不否认COLMO在技术创新和质量方面的卓越表现,然而其诞生的时机相较于卡萨帝整整晚了12年。对于一个高端品牌而言,这12年的时间是其从初创走向成熟的关键阶段,而卡萨帝提前占位,具有划时代的意义,更是树立了高端家电的入门标准。

其次,全球高端人群将卡萨帝视为一种新的生活方式,而相比之下,COLMO在高端人群中的影响力还相对较低。高端家电的魅力,很大程度上在于其能够匹配并吸引高端人群。在德国王子费迪南德的别墅、智利前总统Eduardo Frei Ruiz-Tagle的总统基金会、迪拜小公主法图娜的私人豪宅,都可以看到卡萨帝的身影。此外,意大利贝利尼博物馆使用的是卡萨帝空调,法国拥有600年历史的丽芙古堡堡主也选择用卡萨帝来布置新家,全球首座家庭博物馆——墨尔本里昂博物馆也同样是卡萨帝的家庭展厅。

一个品牌的全球化进程必然是文化的融合。卡萨帝能够让不同语言、不同文化的人融合在一起,它打破了全球化的最后一道隔膜,凭借文化这张通行证在全球市场上驰骋。卡萨帝品牌深处蕴含着一种文化自信和品牌自信。它开创了一种新的商业模式,不是生产什么消费者就买什么,而是为消费者创造更具仪式感的科技生活。

当我们以卡萨帝所走过的路径和模式来审视COLMO时,会发现COLMO所走的路径与几年前卡萨帝的路径颇为相似。当然,这种模式仍然有很大的发展空间,毕竟高端家电市场正蓬勃发展。然而,公允地说,在全球高端人群的影响力方面,卡萨帝无疑更胜一筹。

多元化战略陷入瓶颈

一直以来,美的都试图摆脱“家电”这一单一标签。作为全球三大家电及消费电子展之一,每年的AWE展会,几乎吸引了中国所有家电企业参展,它们纷纷设立展台,竞相展示自家最新款的高科技家电产品。然而,美的连续两年缺席这场一年一度的家电行业盛会。 美的之所以选择不参加AWE,或许是因为它自认为已经超越了家电品牌的范畴,转型成为了一家纯粹的科技公司。

相比之下,包括海尔和格力在内的其他家电巨头都对这一家电界的“春晚”级盛会极为重视。而美的,这个以家电品牌起家、目前收入仍然高度依赖电器业务的企业,却似乎自认为已经高人一等。。

短短几年间,美的已经成功构建了涵盖多个科技领域的多元化产业布局。与从零开始的自主研发或内部孵化不同,美的选择了更为快捷、省事的“拿来主义”路线,即直接并购业内成熟企业,以快速进入并占领新领域。

自2016年起,美的在国内外开启了疯狂的“买买买”模式,斥资超过400亿元发起了多宗大手笔的并购。2017年,美的先是斥资305亿收购了全球四大工业机器人厂商之一的库卡集团,正式进军机器人与自动化市场;随后又收购了以色列的高创公司,进一步扩展到机器人上游的伺服和控制系统领域。2020年,美的又先后收购了菱王电梯和合康新能,进入了楼宇电梯和新能源汽车市场。2021年,美的再次斥资23亿收购了影像产品和服务提供商万东医疗,拓展了医疗影像业务。2023年,美的又收购了上市公司科陆电子,进军储能行业。

然而,美的多元化并购的成效究竟如何呢?以收购库卡为例,我们可以发现一些问题。自2017年并表之后,库卡的收入经历了一段下滑期,直至2022年才有所回升,但其中来自中国的收入仍然远低于美的在要约文件中的预测。这一业绩表现与美的的初衷相去甚远。

数据来源:Wind

事实上,为了顺利完成对库卡的跨国收购,美的在2016年6月与库卡集团签署了“独立性协议”,该协议在多个方面对美的进行了限制,导致美的在并购之初对于库卡人员、技术、战略制定等方面的管控力度十分有限,难以推进与美的集团的协同整合。这也是并购整合进展慢于预期、库卡业绩表现不佳的重要原因之一。

此外,对库卡的收购还给美的带来了其他方面的影响。一方面,它直接拉高了美的集团整体的人均年薪,大幅增加了美的的人力成本;另一方面,高溢价的收购也形成了高达224亿的商誉,蕴含了巨大的减值风险。

总体来说,虽然美的借助收购库卡实现了对工业机器人产业的重要布局,但收购后的绩效却并不理想。从库卡以及其他几个美的不太成功的跨界并购案例来看,美的这种“拿来主义”多元化存在几个不容忽视的风险:新介入的领域与原有家电主业关联性不大、难以形成协同效应;新领域蕴含不小的经营和管理风险;收购标的与美的经营理念和管理模式的融合面临挑战;庞大的业务线导致管理层分散注意力和资源。

这些风险叠加在一起就形成了企业管理常提到的“多元化陷阱”。多元化战略自20世纪50年代提出以来,在欧美国家开始盛行。然而,进入21世纪后,包括通用电气等著名欧美跨国企业均陷入了这一陷阱。这些企业在经营高峰期凭借充裕的现金疯狂进入一些看似有前景但却与主业不相干的领域,最终导致经营和管理战线过长、难以平衡各产业板块发展、新业务发展不及预期的惨淡结局。

在我国,企业多元化失败的案例也屡见不鲜。照理来说,美的选择直接收购成熟标的是因为看好新业务的业绩前景,但结果并非如此。新业务的综合毛利率甚至低于集团的整体综合毛利率,说明美的新业务整体盈利性尚不如电器主业。从这个角度来看,美的似乎已经跌入了“多元化陷阱”。

从源头来看,美的的多元化战略缺乏深谋远虑,只是简单地看好某一行业后对成熟企业进行收购。即使对拟进入的新赛道有了“深思熟虑”,除了库卡之外,美的其他并购的对象也都非行业的佼佼者,发展前景本身就存疑。这一点与TCL的并购策略相比显得较为逊色,至少TCL并购的中环股份是光伏材料行业的规则制定者,也在面板显示行业走下坡路的关键时期为TCL打造了第二增长曲线。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP