证券之星消息,2024年7月18日甬矽电子(688362)发布公告称公司于2024年7月16日接受机构调研,鹏华基金、广发基金、东北证券、中泰证券参与。

具体内容如下:

问:请介绍公司上半年业绩情况和主要的增长点

答:2024年上半年,公司营收规模大幅提升,实现快速增长。主要得益于以下几个方面1、部分客户所处领域的景气度升,新客户拓展取得突破,客户结构进一步优化。2024年上半年,随着半导体行业整体去库存周期逐步结束,部分客户所处领域的景气度升,下游客户需求整体呈逐步复苏态势。公司始终坚持为客户提供最具竞争力的一站式中高端封测服务定位,快速响应客户需求,原有客户群合作进一步深化;同时新客户特别是中国台湾地区头部设计公司拓展顺利,公司客户结构持续优化,新客户拓展、部分原有客户的份额提升及下游需求复苏综合使得公司营收出现快速增长;2、新产品线推进顺利,新增产能逐步释放,贡献新的增长点。公司二期项目整体推进顺利,“Bumping+CP+FC+FT”的一站式交付能力初步形成。随着Bumping及CP项目产能逐步释放,也为公司贡献了新的营收增长点。上述因素共同导致2024年上半年公司营业收入实现较快增长。

问:公司目前的稼动率水平?Q2稼动率相比Q1有变化吗?

答:目前公司稼动率处在相对饱满的状态。第二季度经营情况持续向好。

问:公司下游应用领域景气度情况?

答:从二季度来看,来自IoT领域的营收表现良好,下游应用范围覆盖较广,客户集中于细分领域头部客户;P类产品表现较为一般;安防领域相对平稳;运算类和汽车类客户的占比仍较低,但增速较快。

问:公司如何看待后续的价格趋势?公司如何避免低价竞争?

答:产品的价格最终取决于整个市场的需求和本身产品的工艺难度。

从公司的观察看,公司稼动率处于比较饱满的状态。随着半导体行业的逐步复苏,公司相信价格会有边际向好的趋势。从产品工艺来看,公司坚持中高端的产品定位,依靠产品和工艺优势避免陷入低价竞争策略。问:公司后续的发展战略?

答:公司坚持中高端先进封装定位,持续加大研发投入,一方面,公司推进成熟产线的扩产,另一方面,积极布局先进封装和汽车电子领域,按市场需求稳步推进包括Bumping、晶圆级封装、FC-BG、汽车电子的QFP等新产品线布局。公司坚持大客户战略,形成了以海内外细分领域一流芯片设计公司为主的优质客户群,为公司的长远发展奠定坚实的客户基础。

问:公司5D等先进封装的布局情况?

答:公司一直致力于先进晶圆级封装技术储备和产业布局,已经通过实施Bumping掌握了RDL能力,Fan-out初步通线, 2.5D产品线正按计划有序推进。

甬矽电子(688362)主营业务:主要从事集成电路的封装和测试业务。

甬矽电子2024年一季报显示,公司主营收入7.27亿元,同比上升71.11%;归母净利润-3545.04万元,同比上升28.91%;扣非净利润-4610.64万元,同比上升33.28%;负债率70.13%,财务费用4919.91万元,毛利率14.23%。

该股最近90天内共有7家机构给出评级,买入评级5家,增持评级2家;过去90天内机构目标均价为34.99。

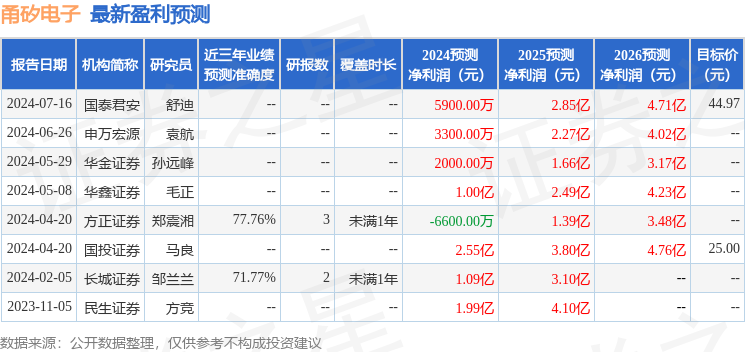

以下是详细的盈利预测信息:

融资融券数据显示该股近3个月融资净流入948.45万,融资余额增加;融券净流入190.14万,融券余额增加。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP