群益证券(香港)有限公司何利超近期对中际旭创进行研究并发布了研究报告《上半年业绩符合预期,供应端有所保障》,本报告对中际旭创给出增持评级,认为其目标价位为175.00元,当前股价为147.35元,预期上涨幅度为18.76%。

中际旭创(300308)

结论与建议:

公司发布2024年上半年业绩预告,预计实现归母净利润21.5-25亿元,同比增长250%-+300%;预计实现扣非净利润21-24.5亿元,同比增长260%-+320%。业绩符合预期,维持“买入”建议。

800G等高速产品需求持续提升,带动业绩高速增长:单季度来看,Q2公司归母净利润为11.4亿元-14.9亿元,同比+213%-310%。得益于400G/800G等高端产品出货比重的快速增长,产品结构持续优化,公司营业收入和净利润同比得到大幅提升。此外报告期内,公司对限制性股票激励计划、员工持股计划等事项确认股权激励费用,导致归属于上市公司股东的净利润减少约9,100万元,剔除该影响后,Q2归母净利润中值约13.6亿元,同比增长约270%。我们认为目前全球AI时代仍在快速发展,相关算力领域的巨大需求有较强持续性,公司营收未来有望持续高速增长,盈利能力或将维持高位。

公司为光模块领域全球龙头,1.6T、硅光等新兴技术进展顺利:光模块是算力产业的核心领域,公司牢牢占据世界范围内龙头宝座,根据LightCounting发布的2023年光模块厂商排名中,中际旭创再度位列全球第一,头部地位稳固。新产品方面,公司的1.6T光模块产品已进入送测阶段,预计今年Q4小批量出货,2025年起逐步上量,将带动公司营收新一轮增长;此外公司硅光技术储备充足,目前已拥有1.6T硅光解决方案和自研硅光芯片。我们认为未来公司技术储备充足,有望在AI需求高企的时代维持行业龙头地位。

提前锁定部分原材料,持续增强供应端保障:供应端来看,公司VCSEL已扩大供应商范围,并根据客户指引和订单情况提前向上游EML等芯片厂商规划及锁定采购需求。此外若未来两年行业整体EML产能需求进一步紧张,公司自研的硅光方案占比有望加速提升,同样起到增强供应端保障的作用。我们认为今明两年在上游物流整体紧张的背景下,公司已采取相关措施加强自身供应端保障,后续仍需观察上游厂商如Lumentum、Marvell等企业产能情况。

盈利预测:伴随AI带来的800G革命持续超预期,未来两年行业有望持续的高景气。我们预计公司2024-2026年净利润分别为53.92亿/69.21亿/87.40亿元,YOY分别为+148.1%/+28.4%/+26.3%;EPS分别为4.81/6.17/7.80元,当前股价对应A股204-2026年P/E为31/24/19倍,维持“买进”建议。

风险提示:1、1.6T等新技术新应用落地不及预期;2、中美相关政策影响;3、海外云厂商资本支出不及预期。

证券之星数据中心根据近三年发布的研报数据计算,天风证券唐海清研究员团队对该股研究较为深入,近三年预测准确度均值高达82.85%,其预测2024年度归属净利润为盈利54.19亿,根据现价换算的预测PE为22.16。

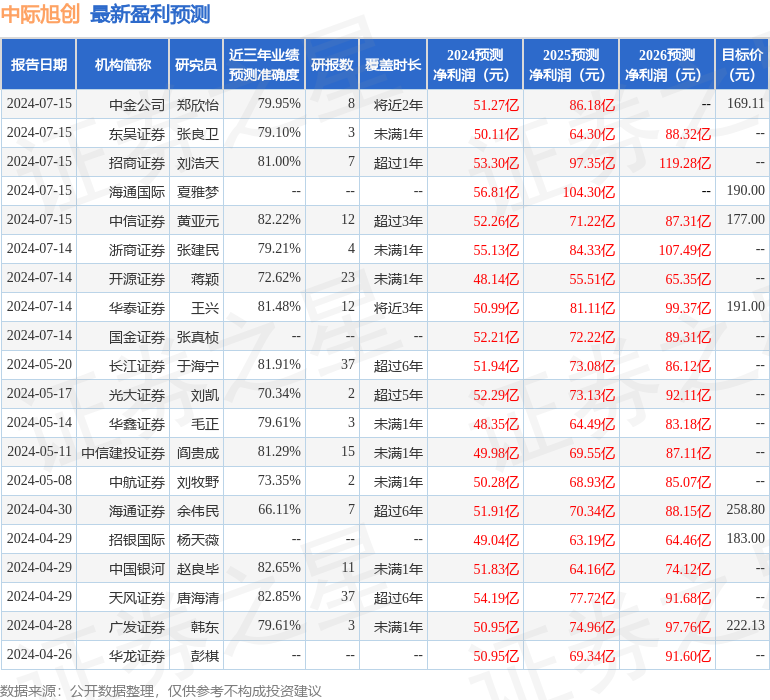

最新盈利预测明细如下:

该股最近90天内共有33家机构给出评级,买入评级30家,增持评级3家;过去90天内机构目标均价为172.55。

以上内容由证券之星根据公开信息整理,由算法生成(网信算备310104345710301240019号),与本站立场无关,如数据存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

首页

首页 微信公众号

微信公众号

证券之星APP

证券之星APP